「老後資金2000万円不足」の衝撃が、今「4000万円」に拡大 シニア層の不安に「最新データでは1200万円で大丈夫!」/第一生命経済研究所の永濱利廣さん

2019年に金融庁が発表した「老後資金2000万円不足」問題が全国のシニア層に衝撃を与えたが、最近、「物価高が進み、2倍の4000万円必要になった」とする報道が再びシニア層の不安をあおっている。

そんななか、「老後資金4000万円必要説は、誤解だ」と真っ向から切り捨てるリポートを第一生命経済研究所首席エコノミストの永濱利廣さんが発表した。

シニア層は安心していいのだろうか。永濱利廣さんに話を聞いた。

-

老後にお金はいくら必要?

老後にお金はいくら必要? -

永濱利廣氏(本人提供)

永濱利廣氏(本人提供)

プラス3.5%の高インフレ率が20年続く「誤解」

そもそも老後資金問題とは、2019年に金融庁の審議会が「高齢社会における資産形成管理」という報告書の中で、高齢無職夫婦の場合、公的年金中心の収入だけでは毎月5万円以上の赤字になるとして、今後30年の人生では貯蓄を2000万円近く取り崩す必要があると提言したのがきっかけだ。

「老後資金が2000万円も不足する」と大騒ぎになったが、今年(2024年)5月、あるメディアが「最近の物価高により、2000万円ではなく4000万円必要になる」と報道したため、再び「老後資金問題」が注目を浴びた。

そこで、第一生命経済研究所首席エコノミストの永濱利廣さんは、リポート「テーマ:『老後資金4000万円必要』に対する誤解~」(2024年6月19日付)のなかで、4000万円の数字は誤解に基づくとして、最新データで分析すると老後資金は1200万円に縮小すると発表した。ポイントはこうだ。

(1)金融庁の試算「老後資金2000万円」は、2017年の古い家計調査年報を基にしており、最新の2023年データに基づけば結果が変わってくる。

(2)「4000万円必要説」は、金融庁の試算を基に消費者物価上昇率プラス3.5%が今後も続くとシミュレーションし、20年後には約4000万円になるというもの。しかし、インフレ目標2%の国でプラス3.5%の高インフレ率が20年も続くことはあり得ない。

(3)長期インフレ率の前提を日本銀行が目標とするプラス2.0%とし、最新の2023年データで試算し直すと、20年間で必要な老後資金は2000万円強にとどまる。現在の高齢夫婦無職世帯の平均貯蓄額2500万円を前提とすれば十分まかなえる【図表1】。

(図表1)2人以上の高齢無職世帯の貯蓄現在高(第一生命経済研究所作成)

(4)さらに、高齢世帯は年をとるほど支出が減るため、これを加味して試算すると、老後必要資金は1200万円弱に縮小する。

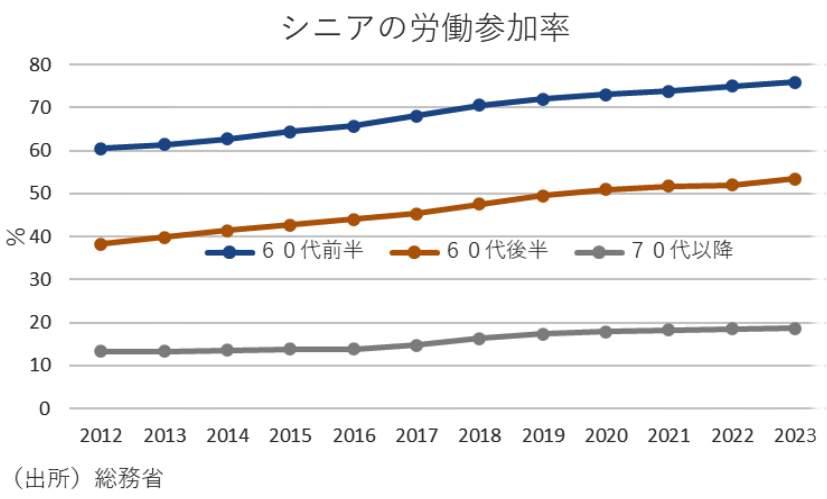

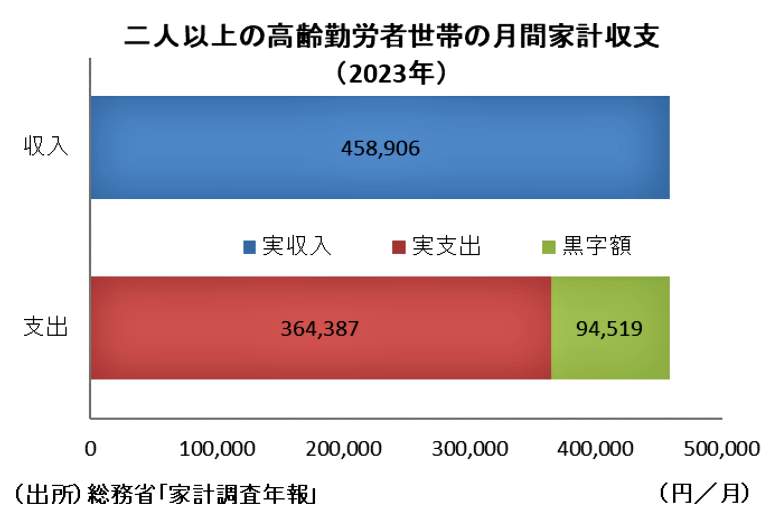

(5)以上の試算は、無職の高齢世帯が対象だが、現在、働いているシニアは非常に多い【図表2】。65歳以上の高齢勤労者世帯の収支を見れば、月平均9万5000円の黒字となっているほどだ【図表3】。

このため、「勤労こそ老後の生活を考えるうえで非常に重要だ」と永濱さんはリポートで訴えている。

(図表2)シニアの労働参加率(第一生命経済研究所作成)

(図表3)2人以上の高齢勤労者世帯の月間家計収支(第一生命経済研究所作成)