経済産業省、法務省、金融庁が導入の旗振り役を務め、2008年に法制化された「電子記録債権(電子債権)」は、手形に代わる決済手段として急速に普及が進んでいる。しかし導入の主な狙いである「電子債権の担保活用」は、現在のところあまり活用されていない。そんな状況に風穴を開けようとしているのが、フィンテックベンチャーの「Tranzaxグループ」(東京都港区)だ。

同社は17年4月14日、電子債権を活用したPOファイナンス(Purchase Order Finance)の実証実験を行うコンソーシアムが、中小企業庁委託事業・次世代企業間データ連携事業「中小企業等の業種の垣根を越えた企業間の電子データ連携に関する実証プロジェクト」に採用されたと発表した。

-

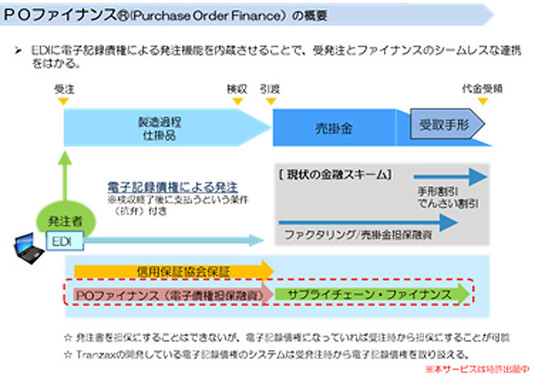

POファイナンスの概要

POファイナンスの概要 -

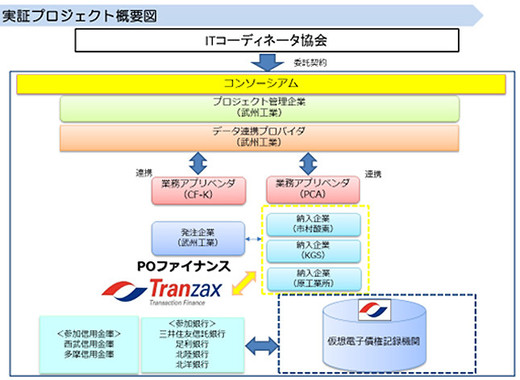

実証プロジェクトの概要図

実証プロジェクトの概要図

中小企業と金融機関に新たなメリット

電子債権とは、売上債権(売掛金)や支払債務を電子データで決済する新しい金融インフラだ。債権・債務の「登記所」ともいうべき「電子記録債権機関」の記録原簿に当事者が電子的な記録を行うことによって、債権発生や債権譲渡などの効力が生じる。柔軟度を高めるため、電子記録債権機関は国の指定する民間組織に委ねられる。17年4月現在、全国銀行協会、3大メガバンク、そしてTranzaxグループが設立した5機関体制となっている。

今回発表されたPOファイナンスは、これまで困難だった「商品・サービスが提供される以前の受注段階の債権を担保化する」、世界でも初めての取り組みだ。

中小企業が直面する問題として、新しいサービスを開発・生産するための予算が確保できないという点がある。通常は売り上げが立たないと債権を担保できなかったものが、このスキームによれば商品・サービスが提供される以前の受注段階の債権を担保化することが可能となる。

例えば、発注者(債務者)が大企業または国、地方団体で、納品業者(債権者)が中小企業だとしよう。中小企業は発注者の売掛金(売掛債権)をもっている。従来の金融スキームだと、債権の存在・帰属が不明確で二重譲渡のリスクがあった。これに対して電子債権は、代金を機関の原簿に記録するので、債権の存在・帰属が可視化される。しかも電子債権の発生時期を納品検収時よりも早められるので、中小企業はそれを担保活用することができ、しかも低金利で資金調達できる可能性が出てくる。

金融機関にとってもメリットは少なくない。電子債権をEDI(電子発注)システムと組み合わせることで事業性評価を行いやすくなり、事務・審査コストを抑えながら融資を行うことができる。

Tranzaxグループが実施するPOファイナンスの実証実験は、板金加工やパイプ曲げ加工を手がける武州工業(東京都青梅市)とその取引企業、三井住友信託銀行、足利銀行、北陸銀行、北洋銀行、西武信用金庫、多摩信用金庫といった金融機関が共同で参加する。

企業が大口の資金調達を希望する場合、複数の金融機関(シンジケート団)が同一の条件・契約に基づき融資を行う「シンジケートローン」(協調融資)という手法がとられることがある。電子債権は単なる権利関係だけでなく、様々な情報を記載することが可能だ。金融機関が借り手である中小企業の返済能力を見極めたくても、企業情報があまり開示されていなかったり、財務データが整備されていなかったりで、リスクが高いと見なされがち。金の貸し先が見つからず困っている金融機関にとって、電子債権の普及は融資機会を拡大するチャンスとなり得るか。