「景気回復は本物か?」。日本銀行は2023年10月2日、9月の短観(企業短期経済観測調査)を発表した。大企業の製造業の景気判断を示す指数は、プラス9ポイントと前回(6月調査)を4ポイント上回り、2期連続で改善した。

また、大企業の非製造業の指数は、プラス27ポイントと前回(6月調査)を4ポイント上回り、6期連続で改善した。しかも、1991年以来、約32年ぶりの高い水準だ。

日本経済はコロナ禍から立ち直り、回復の道を進んでいると喜んでいいのだろうか。死角はないのか。エコノミストのリポートを読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

約32年ぶり「絶好調」の非製造業も、3か月先は悪化の見通し

日銀の短観は、国内企業9111社の経営者に直接調査票を送り、3か月ごとに景気の現状などを尋ねるものだ。景気が「良い」と答えた企業の割合から、「悪い」と答えた企業の割合を差し引いた業況判断指数(DI)で景気を判断する。ほかの経済指標に比べて速報性に優れ、足元の業況とともに先行きについてもどう見ているか、とても参考になる。

日本銀行の発表資料や報道をまとめると、短観の主なポイントは次の通りだ。

(1)大企業製造業の現在の景気状態を判断する「業況判断指数」は、プラス9と事前予想(プラス6)を上回った。半導体不足が解消し、サプライチェーンが復旧した自動車がプラス15と、10ポイントも改善したことが大きい。関連産業を大きく巻き込む形となった。

(2)大企業・非製造業の「業況判断指数」は、前回より4ポイント改善し、プラス27と事前予想(プラス24)を3ポイント上回った。宿泊・飲食サービス業が8ポイント改善し、プラス44と大幅に伸びた。

これは、コロナからの回復や、インバウンド(訪日外国人)の増加が大きい。その影響もあって、小売、卸売り、対個人サービスの強さが続いた。

(3)ところが、3か月後の「先行き見通し」は、大企業製造業は1ポイント改善を見込んでいるが、大企業非製造業は6ポイントの悪化を見込む。製造業では、自動車の挽回生産が本格化したことへの期待がある一方、非製造業では足元の円安・原油高などを受けての原材料コスト増の警戒感がくすぶっている。

新車が売り切れるまで、半導体が持ち直すかがカギ

経済の先行きに不安が...(写真はイメージ)

こうしたデータを、エコノミストはどう読み解いているのか。

「問題は、自動車の新車の潜在需要が消化し切れるまでに、半導体市況が持ち直すか否かにある」と指摘するのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

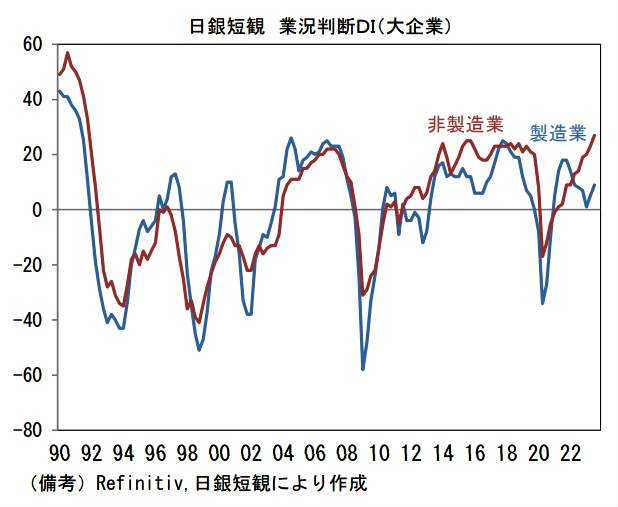

藤代氏は、リポート「経済の舞台裏:日銀短観9月調査と株式市場 鍵は回復のバトン」(10月2日付)のなかで、日銀短観の大企業の業況判断指数のグラフ【図表】を示しながら、こう説明した。

(図表)大企業の業績判断DIの推移(第一生命経済研究所の作成)

「大企業製造業は自動車(6月調査プラス9から、9月調査プラス15)が大きく改善し、その影響もあって化学、窯業・土石、業務用機械が上昇し、鉄鋼もまずまずの水準を維持した。

その反面、IT関連財の不調から電気機械(プラス2からマイナス2)はマイナス圏に転落し、汎用機械、生産用機械なども低下した。

製造業全体としては当面、自動車生産の回復に牽引される構図が見込まれる。問題は、新車の潜在需要を消化し切るまでに、半導体市況が持ち直すか否かであろう。2024年前半までに半導体市況が好転すれば、回復のバトンは無事に引き継がれそうだが、それが実現しないとエンジンを失う形になりそうだ」

東京証券取引所

もっとも、藤代氏は、「絶好調」の大企業非製造業でも懸念材料をこう指摘する。

「企業のDX投資に支えられ、情報サービス(プラス45からプラス42)、対事業所サービス(プラス26からプラス32)、通信(プラス14のまま)は良好な水準を維持した。

なお、(企業の人手の過不足判断を指数化した)雇用人員判断DI(全規模・全産業)はマイナス33へと1ポイント低下。労働集約型のサービス業において人手不足は深刻度合いを増している」

人手不足の解消が、今後の回復のポイントになるというわけだ。

輸入の2割を頼る中国経済減速が、IT関連メーカーに大打撃を...

中国リスクが今後の不安材料(写真はイメージ)

一方、中国経済の低迷と輸入環境の悪化が、今後の懸念材料だと指摘するのが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏は「事前予想を上回った企業景況感(9月短観):物価安定傾向が強まり2%の物価目標達成は遠のく:中国経済の下振れは引き続きリスク」(10月2日付)は、今回の短観で大きな注目点だった、原油価格の上昇や円安の進行は、企業に悪影響を与えていなかったことがわかった、と説明する。大企業はその分を価格に転嫁させていたからだ。

しかし、それが新たな問題が生させている。

「原材料価格の上昇を製品価格に転嫁する動きが相応に進んだことが、企業の収益環境を改善させるとともに、それがさらなる価格転嫁の動きを一巡させることで、物価全体の安定傾向が強まってきている。

日本経済にとって、賃金上昇率を上回る物価上昇率は、潜在的な景気の下振れリスクである。企業の中長期の物価見通しが安定してきたことで、来年の春闘では個人が期待するほどの賃上げとはならないと考えられる。それが個人消費の下振れにつながる可能性があるだろう」

外国人観光客増加で、大企業・非製造業は好調だが(写真はイメージ)

そこに、輸出の不振と中国経済の減速が加わってくる。そして、こう結んでいる。

「他方、輸出環境の悪化も日本経済の下振れリスクである。今回の短観調査では、2023年度の大企業の輸出見通しはプラス1.6%と、前年度のプラス16.1%を大幅に下回っている。海外での製品需給判断DIも、前回比4ポイント悪化した。

海外経済の動向で特に注意したいのが中国経済である。中国経済の低迷が、貿易を通じて世界経済に与える悪影響は深刻だ。

主要国の中で最も打撃を受けやすいのは、中国向け輸出が全体の2割を占めるなど、中国経済への依存度が高い日本だ。現時点で中国の成長率が1%ポイント下振れると、日本の成長率は0.65%下振れる計算となる(木内氏試算)。実際には、この先数年を展望すれば、中国の成長率の下振れは1%ポイントでは済まないだろう。

2022年の日本から中国向けの輸出の中で、22.6%は半導体を含む電気機械、21.4%は半導体製造装置を含む産業用機械などの一般機械である。中国経済の下振れは、輸出の減少を通じて日本の資本財メーカー、IT関連メーカーに大きな打撃となるだろう」

(福田和郎)