共和党と民主党の激しい対立によって、米政府機関の閉鎖が現実味を帯びてきた。新たな会計年度が始まる10月1日までに米連邦議会が予算案をまとめられない公算が大きくなったためだ。

2023年9月28日、東京市場では米財政の混乱を警戒、長期金利上昇が加速、ドル円相場が大きく円安に振れ、一時1ドル=150円に迫った。米国株の下落を受け、日経平均株価も一時700円以上下落した。

米格付け会社も米国債の行方に警鐘を鳴らしている。米国経済はいったいどうなるのか。エコノミストの分析を読み解くと――。

-

米国国旗

米国国旗

共和党強硬派が主張する、ウクライナ支援削減が争点

報道をまとめると、米国では10月1日からの新年度を目前に、議会で予算の成立が遅れている。超党派でまとめた「つなぎ予算案」も成立していないことから、政府の部分的な閉鎖は避けられず、焦点は政府閉鎖が回避できるかよりも、それがどの程度続くかに移っているありさまだ。

バイデン米大統領(ホワイトハウス公式サイトより)

背景にあるのは、大幅な歳出削減を求める下院で過半数を占める共和党と、上院で多数を占める民主党の対立だが、さらに問題を難しくしているが共和党強硬派の存在だ。

共和党のケビン・マッカーシー下院議長は、10月末までの「つなぎ予算」成立を目指しているが、共和党強硬派は「つなぎ予算」に猛反対しているうえ、ウクライナ支援に対する制限を強く要求している。

そこで、マッカーシー下院議長はウクライナ支援予算を除外した新たな予算案を提示、9月29日に採決にかける方向だが、こちらは民主党にとって断固飲めない案だろう。

政府閉鎖は、1990年以降6回あった。短期間なら経済に与える打撃は小さいが、長期化すれば打撃は大きくなる。過去最長となったのはトランプ政権下で生じた5週間(2018年12月~2019年1月)だ。この時は実質GDP(国内総生産)成長率をマイナス0.3%押し下げたとされる。

1か月の政府全面閉鎖で、米国GDP成長率0.32%下落

ニューヨーク証券取引所

こうした事態をエコノミストはどう見ているのか。

問題はどのくらいの期間、政府閉鎖に追い込まれるかだが、過去のケースから経済への影響を分析したのが、第一生命経済研究所主任エコノミストの前田和馬氏だ。

前田氏はリポート「政府閉鎖による米国経済への影響~1か月の全面的閉鎖で10~12月期GDP成長率をマイナス0.32%ポイント下押し~」(9月28日付)のなかで、仮に大半の政府機関閉鎖が1か月続いた場合、10~12月期実質GDP成長率(前期比)はマイナス0.32%と試算した。

さらに、さまざまな影響が予想される。

「今回の政府閉鎖では、雇用統計やCPI(消費者物価指数)などの主要経済指標の公表が延期される可能性がある。また、過去の政府閉鎖はつなぎ予算の失効時に生じることが多く、つなぎ予算成立後も当面政府閉鎖の可能性が燻り続ける場合、金融市場の不安定な動きを誘発するリスクがある」

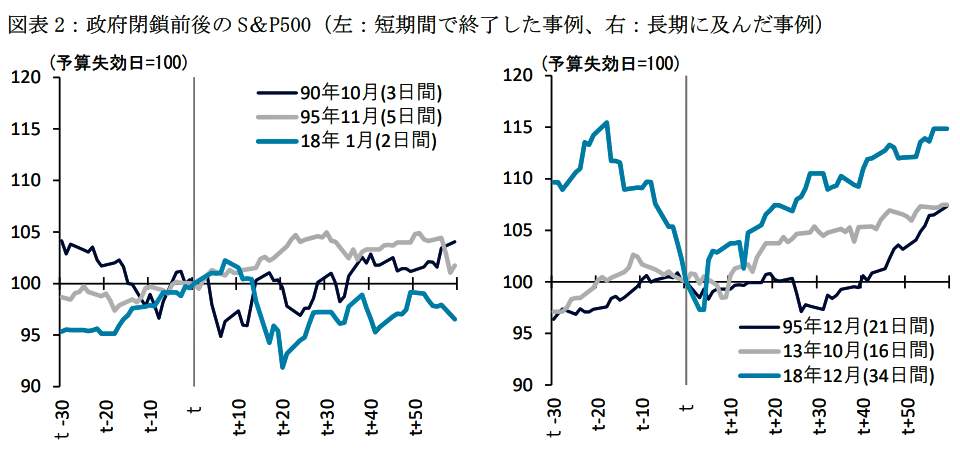

とりわけ、株価への影響については、政府閉鎖直後のS&Pの推移を示したグラフ【図表】を示しながら、こう指摘した。

(図表)政府閉鎖前後のS&P500(左:短期間、右:長期間の閉鎖)(第一生命経済研究所の作成)

「過去の政府閉鎖前後におけるS&P、および10年長期金利の推移を見ると、株価は横ばいから上昇、金利は横ばいから低下したことが多く、市場への影響は限定的に留まったと解釈できる」

ただ、問題なのは今回、年度初めの10月に政府閉鎖のリスクがあることだ。過去6回のうち、年度初めの10月1日に政府閉鎖に陥った例は2013年だけ。残り5回はつなぎ予算の失効時に生じた。前田氏はこう懸念を示す。

「現時点で合意しているつなぎ予算は、11月17日までの政府機関の閉鎖を回避するものであり、仮に同予算が成立し、政府閉鎖が回避される場合においても、こうしたつなぎ予算の失効が近づく際に政府閉鎖の可能性が再燃するリスクに留意が必要であろう。

断続的な政府閉鎖や閉鎖期間の予想以上の長期化が懸念される場合、これまでのパターンと異なり、株安金利高のリスクが顕在化する可能性がある」

経済指標失い動きを封じられるFRB、金融危機に拍車

米国経済はどうなる(写真はイメージ)

現在の民主党と共和党、さらに共和党内穏健派と強硬派との激しい対立を踏まえれば、トランプ政権下の過去最長の34日間を超える可能性も――。それに言及するは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「米国で政府閉鎖(ガバメント・シャットダウン)の可能性高まる:長期化すれば世界の経済、金融市場に大きな影響」(9月28日付)のなかで、こう指摘する。

「米政府支出はGDPの約4分の1を占めていることから、その支出が滞ることは、直接GDPを押し下げる。2019年に5週間続いた政府閉鎖では、経済損失が約110億ドル生じた。しかし今回は、閉鎖が適用される政府機関の数が増えることが見込まれることから、より重大な損失を引き起こしかねない。

昨年来の物価高騰、大幅利上げに加えて、足もとでは自動車労働者のストライキ、連邦学生ローンの返済再開などが米国経済の逆風となっている。政府閉鎖の不確実性がこれらに加わることになる」

木内氏が最も懸念を示すのが、金融市場への打撃だ。

米国連邦議会議事堂

「政府閉鎖は経済に加え金融市場にも大きな影響を与えうる。米格付会社ムーディーズ・インベスターズ・サービスは、米政府が閉鎖になれば米国債の信用力に打撃と表明している。明言はしていないが、政府閉鎖が長期化すれば、米国債の信用格付けを最高位から引き下げる可能性がある。

フィッチ・レーティングスは、債務上限問題を受けて、今年8月に米国債の格付けを最高位から1段階引き下げた。S&Pグローバル・レーティングは2011年の債務上限問題の際に、米国債の格付けを最高位から1段階引き下げている。大手格付け3社で米国債の最上位格付けを維持しているのは、ムーディーズのみである。

ムーディーズも米国債を格下げすることになれば、大幅な株安とドル安を生じさせることが考えられる。米国債価格の下落につながる可能性もあるだろう」

ウォール街

さらに、金融市場が混乱に陥るというのに、経済指標の発表が延期されることで、FRB(米連邦準備制度理事会)の金融政策も動きが取れなくなるのだ。

「目先のところでは、10月6日に9月分雇用統計、9日に9月分CPI(消費者物価指数)が公表予定となっているが、政府閉鎖となれば、それら経済指標の発表は遅れる。さらに政府閉鎖が過去最長の5週間を超えれば、10月分の統計の発表も遅れることになりかねない。

FRBは政策判断の重要な材料を得られないことから、政策変更は見送られやすい。さらに、実体経済の動きが明らかでなく、FRBによる適切な政策対応が期待できないことが、金融市場の不確実性を高め、市場のボラティリティ(価格変動)を高めることになるだろう。

政府閉鎖が、長期化すれば米国経済、金融市場に大きな影響を及ぼす。その場合、影響は米国内に留まらず、世界全体の大きなリスクとなるはずだ」

(福田和郎)