「FRB、より高くより長く金利据え置きのシグナル」。――米経済メディア、ブルームバーグ(9月21日付)がそう報じた。FRB(米連邦準備制度理事会)は2023年9月19~20日開催したFOMC(米連邦公開市場委員会)で、市場予想通りに政策金利の据え置きを決めた。

その一方で、来年(2024年)の政策金利見通しを大きく上方修正した。さらに年内の追加利上げを示唆したばかりか、来年の利下げ幅を大きく縮小した。予想外のタカ派にショックを受けたウォール街は、ハイテク株を中心に株価の大幅下落、米国債利回りの大幅上昇(価格は下落)で反応した。

これを受けて翌21日の東京市場でも日経平均が大幅下落、円安が一気に進んだ。米国経済はどうなるのか。エコノミストの分析を読み解くと――。

-

米国国旗

米国国旗

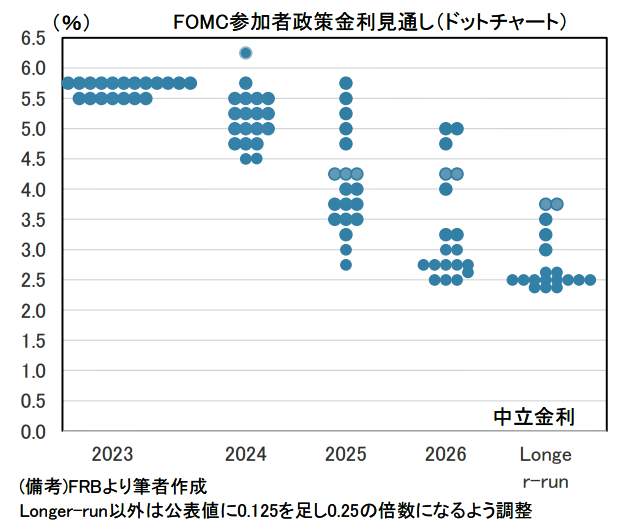

ドットチャートが示す、「より高くより長い」高金利水準

今回の事態、エコノミストはどう見ているのか。

ヤフーニュースコメント欄では、第一生命経済研究所首席エコノミストの永濱利廣氏がこう指摘した。

「2024年以降の政策金利見通しの引き上げを受けて、市場の早期利下げ期待が大幅に縮小したことから、米国の長期金利が上昇し、ドル高・株安の反応となりました。ただ、政策金利見通しでは年内あと1回利上げが想定されていますが、市場はそれをまだ十分に織り込んでいません。

このため、仮に今後の米国経済がさらに市場の想定以上に堅調に推移することや、足元で起こっている原油高や米国のストライキが長期化することでインフレ率が再加速するようなことになれば、もう一段の米国金利上昇を通じて、さらにドル高円安が進む可能性があることには注意が必要でしょう」

と、今後の円安加速に懸念を示した。

ウォール街の街角

「私もドットチャートの形状には驚きを禁じ得なかった」と、FRBの想定外のタカ派ぶりに注目したのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

藤代氏はリポート「引き下げません、勝つまでは(9月FOMC)」(9月21日付)のなかでドットチャートの表を示した【図表1】。

(図表1)FOMC参加者の政策金利見通し(ドットチャート)(第一生命経済研究所の作成)

ドットチャートとは、FOMCメンバーが予想する、政策金利レートの水準を、それぞれひとつの点(ドット)として散布図化した「政策金利の見通し」のこと。藤代氏はこう指摘する。

「今回驚きだったのは2024年末。6月FOMCの段階では4.75%、すなわち4回分(1回0.25%)の利下げが想定されていたが、今回は5.25%へと上方修正され、2回分の利下げとなった。まさに『高く・長く(higher for longer)』の構えであり、これは来年前半の利下げを見込んでいた市場参加者(含む筆者=藤代氏)に予想の変更を迫る結果であった」

もう1つ注目したのが、FOMCメンバーが予想した、今後の物価見通しとGDP(国内成長率)成長率だ。

「物価見通しは2023年がプラス3.3%、2024年がプラス2.5%、2025年がプラス2.2%、2026年がプラス2.0%とされ、2%に終息していく姿が示されたが、FOMC参加者が認識するリスクは上振れ方向に傾斜した状態が続いた。

また、GDP成長率は2023年がプラス1.8%、2024年がプラス1.5%、2025~26年がともにプラス1.8%とされた。前回対比で2023~24年の成長率見通しが大幅に引き上げられたのが特徴的だった」

景気が大きく減速しない見通しであり、これが2024年末のドット中央値の上方シフトと、政策金利の誘導目標の「より高く、より長く」につながっているというわけか。

緩やかな「インフレ鈍化」と「経済成長」が併存する、「適温経済」続く?

ニューヨーク証券取引所

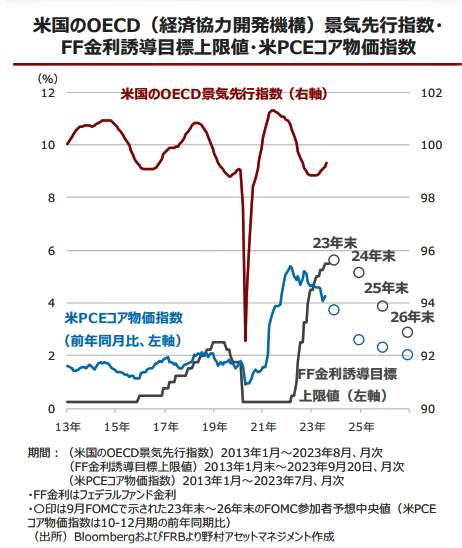

このことは米国経済にとってプラスなのか、マイナスなのか。プラスと考えられると指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

石黒氏はリポート「FOMCは高金利政策の長期化を示唆する内容」(9月21日付)のなかで、米国のコア物価指数の見通しなどを示したグラフ(【図表2】)を紹介しながらこう説明する。

(図表2)米国のOECD(経済協力開発機構)景気先行指数・FF金利誘導目標上限値・米PCEコア物価指数(野村アセットマネジメントの作成)

「今回のFOMCの内容は、従来よりも高金利政策の長期化を示唆するタカ派的な内容だったこともあり、9月20日の米金融市場では、米国債利回りが上昇(価格は下落)し、ハイテク株の下げが目立ちました。

ただ、今回のFOMCで今後の米経済について明るい兆しが示されたことは支援材料です。FRBが示した最新の経済見通しでは、10~12月期の実質GDP(国内総生産)成長率について2023年が2.1%、2024年が1.5%と前回見通し(1.0%、1.1%)から上方修正されました。また、10~12月期の米PCE(個人消費支出)コア物価指数も鈍化基調を辿り、2026年には2%の物価目標を達成する見通しです【図表2】」

こうしたことから、石黒氏はこう結んでいる。

「緩やかな『インフレ鈍化』と『経済成長』が併存する『適温経済』が続くとみられることは、米金融市場の先行きを見るうえでサポート材料といえそうです」

景気後退に自信持つFRB、その余裕いつまで続く?

米国経済はどうなる?(写真はイメージ)

一方、FRBの「余裕のある政策姿勢」がいつまで続くのかと疑問を投げかけるのが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「追加利上げの有無から、利下げ時期とペースに焦点が移る(9月FOMC)」(9月21日付)のなかで、FRBは先行きの景気に自信を深めているが、依然としてFRBの金融政策には不確実性があると指摘する。

「利上げは最終局面にある可能性は高いとはいえ、この先のFRBの金融政策については、なお不確実性が高い状況だ。基調的な物価上昇率の再加速が続けば、次の利上げが最終とはならない可能性も残されている。

一方、景気情勢が来年(2024年)に入ってから予想外に下振れれば、想定以上に大幅な利下げが実施され、長期金利、ドルともに大きく低下する可能性がある。 他方で、基調的な物価上昇率が再加速する一方、景気情勢が悪化して、スタグフレーション的様相が強まる場合には、FRBの金融政策のかじ取りはにわかに難しくなり、またその場合、金融市場は混乱しやすくなる。

米国経済が今のように予想外に堅調なうちは、FRBは安心して、政策金利を高水準に維持し、物価安定回復に向けた強い姿勢を示すことができる。現在のFRBの政策姿勢には、かなり余裕がある状況だ。現状では、FRBの思い切った金融引き締め策は、うまくいっているように見える」

米1ドル紙幣

しかし、と木内氏はこう懸念を示すのだった。

「今後の経済動向次第では、金融政策運営の難易度は一気に高まる。最終的に景気の悪化、金融システムの不安定化などが生じれば、FRBの政策手腕についても、一転して厳しい評価がなされていくことになるだろう」

(福田和郎)