「8月米CPI、FRBには『後味の悪さ残す』-市場関係者の見方」。米経済メディア、ブルームバーグがそんな見出しで報じた。

米労働省が2023年9月13日発表した8月消費者物価指数(CPI)は前年同月比上昇率が3.7%となり、2か月連続で加速、インフレのしぶとさを見せつけた。ただ、ピーク時の昨年6月(9.1%増)からは大きく下がった。

FRB(米連邦準備理事会)にとって、利上げを終結するかどうか、判断に迷う強弱入り乱れた内容だった。米国経済はどうなるのか。

-

米国国旗

米国国旗

9月利上げ見送りはもちろん、これで利上げ打ち切りか?

今回のCPI(米国消費者物価指数)の結果、エコノミストはどう見ているのだろうか。

9月19日、20日に金融政策を決定するFOMC(米連邦公開市場委員会)では、FRB(米連邦準備制度理事会)の利上げが見送られるだろうという見方が支配的だ。

9月の利上げ見送りはもちろんのこと、これで利上げそのものが終わりになるだろう、と指摘するのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

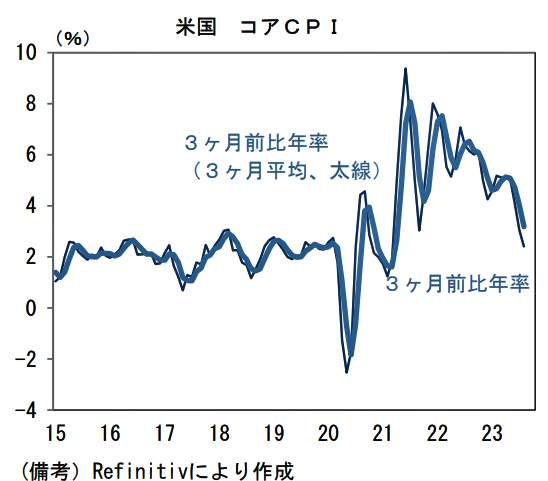

藤代氏はリポート「経済の舞台裏:平和な米CPI」(9月14日付)のなかで、米国コアCPIのグラフ【図表1】を示しながらこう述べる。

(図表1)米国コアCPI(第一生命経済研究所の作成)

「8月米CPIはインフレ沈静化の進展を示し、Fed(米連邦準備制度)の利上げがもはや不要になりつつあることを確認させる結果であった。来週開催の9月FOMCは利上げを見送り、11月も同じ結果となり、そのまま5.50%(誘導目標レンジ上限値)がターミナルレートになると思われる。FF金利先物は11月の利上げ再開を42%の確率で織り込んでいたが、CPIを受けて40%を割った」

今回のCPIの結果を受けて、11月の利上げを予想する市場の数値は下がったという。その理由として、藤代氏は価格変動の大きいエネルギーや食品を除いたコアCPIに注目、こう説明する。

「コアCPIは前月比プラス0.3%、前年比プラス4.3%と、7月のプラス4.7%から減速。前月比伸び率は、7月のプラス0.16%から8月はプラス0.28%へ加速したものの、瞬間風速を示す3か月前比年率の上昇率はプラス2.4%、その3か月平均値もプラス3.2%まで減速しており、いよいよ2%台の定着が視界に入った【図表1】」

つまり、コアCPIをみると、FRBが目標とする2%台に近づいてきたというわけだ。

パウエル議長が重視する「スーパーコア」が再加速

ニューヨーク証券取引所

一方、今回のCPI結果は「強弱ミックス」の内容となり、利上げ打ち止めを正当化するほどの根拠はないと指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「米国8月CPI:FRB利上げ打ち止めの判断は先送りへ」(9月14日付)のなかで、第一生命経済研究所の藤代宏一氏と同じく、

「総合CPIと比べて、コアCPIのほうがより基調的な物価の動向を表しており、FRBが金融政策を決定する上で重視する。この点から、今回のCPIは、物価上昇率のトレンドが低下傾向を辿(たど)っており、FRBが目先の追加利上げを見合わせることを正当化する内容だ」

と認める。

しかし、「利上げを打ち止めを正当化するほどの材料ではない」として、「スーパーコア」の数値に着目した。「スーパーコア」とは何か。FRBのパウエル議長が注目している「住宅関連とエネルギー関連を除いたサービス価格」のことだ。最も頑固な労働集約的サービス産業に徹底的に絞り込んだ指標なので、市場では「スーパーコア」と呼んでいる。

ドル紙幣

パウエル議長が2023年3月の上院議会証言で、「消費者支出の半分以上を占めるスーパーコアに、ディスインフレーション(インフレ鈍化)の兆しが見られない」と語ったことから注目された。

この「スーパーコア」が再加速しているのだ。

「いわゆる『スーパーコア』は前月比プラス0.4%と、過去5か月で最大の上昇となった。FRBは、エネルギー価格の上昇は一時的なものとみなすだろうが、このコアサービス価格の高い上昇率は見逃せない。

アトランタ連銀のGDPNOWによると、7~9月期の実質GDPは、前期比年率プラス5.6%の見通しである。成長率は4~6月期の同プラス2.1%から加速する。成長率の加速によってコアのサービス価格の上昇率が再び高まっているのであれば、FRBはさらなる利上げを通じて、需要を抑えることが求められる」

こうしたことから、木内氏はこう結んでいる。

「11月のFOMCで利上げが打ち止めになるかどうかはなお不確実であり、さらに追加利上げが実施される可能性も残されている。他方、景気減速が鮮明となれば、来年の利下げ幅が市場予想よりもかなり大きくなる可能性もあるだろう。

FRBの利上げは最終局面という市場のコンセンサスは固まりつつあるが、そうしたなかでもなお、FRBの金融政策見通しの変化を受けた、金融市場の高いボラティリティ(価格の変動性)は続く見通しだ」

9月FOMCで「ドットチャート」が焦点になる理由

米国経済はどうなる(写真はイメージ)

いずれにしろ、9月19日、20日に開かれるFOMCが焦点になるが、どんな点に注目すればよいのか。

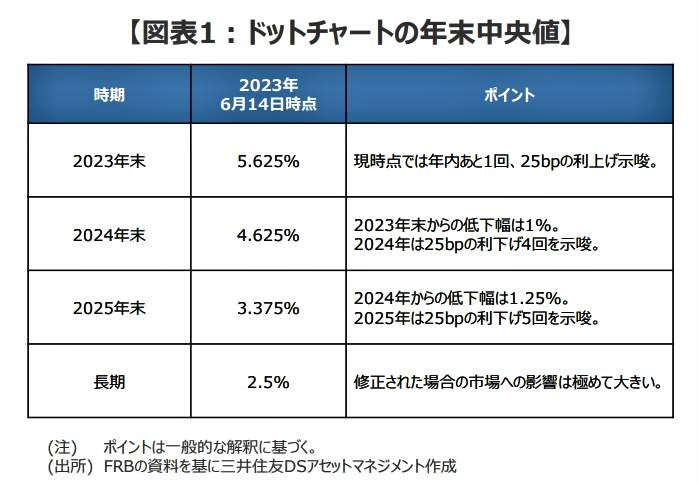

FOMCの会合後に公表される「ドットチャート」に注目しようと強調するのは、三井住友DSアセットマネジメントのーフマーケットストラテジスト市川雅浩氏だ。

市川氏のリポート「2023年9月FOMCプレビュー~今回の注目点を整理する」(9月14日付)によると、ドットチャートとは、会合のメンバーが適切と考える「政策金利水準の分布図」のことだ。

市川氏は、利上げは今回見送りになり、声明や記者会見で政策判断はデータ次第との意向を引き続き示すと予想する。その際、重要なのは、2023年末や特に2024年末のドット中央値の水準だという【図表2】。その理由をこう説明する。

(図表2)ドットチャートの年末中央値(三井住友DSアセットマネジメントの作成)

「ドットチャートについて、今回は先行きの金融政策を見通すうえで、最も注目される材料と考えています。前回(今年6月のFOMC)、2023年末のドット中央値は5.625%でしたので【図表2】、現時点では年内あと1回、0.25%の利上げ示唆となります。

そのため、今回、2023年末のドット中央値が前回と同じなら、年内に0.25%の追加利上げ、前回から0.25%低下なら年内は利上げなし、という市場の受け止めになるとみられます。

また、前回は2024年末のドット中央値が2023年末から1%低下しているため、2024年は0.25%の利下げ4回を示唆、同様に2025年は0.25%の利下げ5回を示唆と考えることができます」

つまり、ドットチャートを見れば、年内に利上げがあるかどうか、また、来年(2024年)の利下げがどのくらいの回数、水準になるか、予想できるというわけだ。

ただし、市場でもおおよその水準はすでに予想して織り込んでいる。予想通りなら市場への影響は限定的だが、想定外の修正もありうる。

市川氏はこう結んでいる。

「最近のドル円は、2024年の政策見通しに大きく反応する傾向があることから、ドットチャートの、特に2024年末中央値の水準次第では、ドル円相場が大きく動くことも考えられます」

(福田和郎)