米欧低迷、独り勝ち日本株はどこまで上る? エコノミストが指摘する3つのリスク「米中ハイテク戦争」「政府日銀の為替介入」「そして企業自身の罪...」

日本株の躍進が続いている。2023年9月5日まで、TOPIX(東証株価指数)が3営業日連続でバブル後の最高値を更新した。

TOPIXの8月の月間騰落率は、マイナスに沈んだ米欧を尻目に、主要国で唯一のプラスパフォーマンスとなった。独り勝ちの状態が続いている。

日本株はどこまで上がるか? 課題はないのか? エコノミストの分析を読み解くと――。

-

再び円安ドル高に(写真はイメージ)

再び円安ドル高に(写真はイメージ)

東証が進める「上場企業改革」が日本株上昇の原動力

日本企業が今後も改革を続ける限り、日本株は強さを発揮していくだろうと指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏。

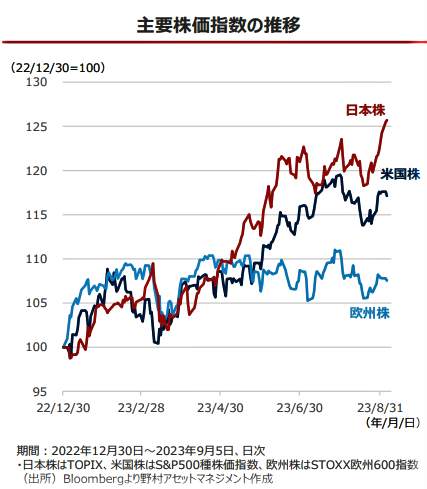

石黒氏はリポート「日本株優位の展開は今後も続くのか?」(9月6日付)のなかで、日本と米国、欧州の主要株価指数の動きを示すグラフを示した【図表1】。

(図表1)主要株価指数の推移(野村アセットマネジメント作成)

これをみると、8月に入ってからの日本株の伸びが著しく、米国、欧州株を大きく上回っている。石黒氏はこう説明する。

「日本株は8月に入り、中国リスクの台頭や米長期金利上昇への警戒感などから調整する場面もありました。ただ、株価調整は一時的で、売り一巡後は再び買い優勢となり、TOPIXの8月月間の騰落率は主要国で唯一のプラスパフォーマンスとなりました。

年初来でみても、現地通貨ベースでは米欧株をアウトパフォーム(一定期間の収益率が上回ること)する動きが継続しており、日本株の強さが目立ちます【図表1】」

東京証券取引所

こうした強さの背景にあるのが、今年3月、東京証券取引所(東証)が主導して始めた企業改革だ。東証が上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請し、企業改革を促した。ざっと、おさらいをすると――。

背景には、プライム市場で約半数、スタンダード市場では約6割の上場会社が、自己資本利益率(ROE)が8%未満、株価純資産倍率(PBR)1倍割れという状況があった。

「ROE」とは、株主が出資金を元手に、企業がどれだけの利益を上げたかを数値化したもので、「企業の稼ぐ力」を示す財務指標だ。一般的には、10%を上回ると投資価値がある企業とされるから、8%未満では優良企業とは言えない。

一方、「PBR」とは、株価が1株当たり純資産の何倍まで買われているか――つまり、1株当たり純資産の何倍の値段が付けられているかを見る投資尺度だ。PBR=1倍が株価の底値の目安(株価と資産価値が同じ)とされるため、「1倍割れ」というのは、上場企業としては「恥ずかしい」ことになる。

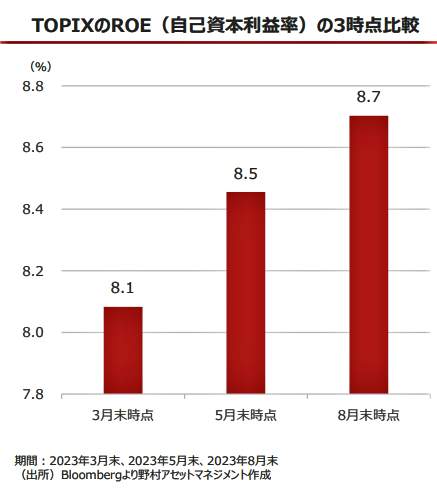

石黒氏は、TOPIXのROEが徐々に増加したグラフ【図表2】を示しながらこう続ける。

(図表2)TOPIXのROE(自己資本利益率)の3時点比較(野村アセットマネジメント作成)

「東証が上場企業に改革要請を行なって以降、海外投資家の日本株買いが膨らんだことからわかるように、今の日本株のテーマは企業の改革期待といえ、こうした期待が日本株の強さにつながっていると考えられます。

東証が改革要請を行なった3月末時点のTOPIXのROEは8.1%でしたが、第1四半期決算が出揃った8月末には8.7%と、日本企業のROEは着実に改善しています【図表2】」

そして、こう結んでいる。

「日本では『脱デフレ』への機運が高まりつつあるなか、人件費や原材料費の上昇分の価格転嫁が進むなど、企業の利益率の改善がみられています。また、資本効率改善に向けた余剰資金の有効活用の動きも続くとみられることから、企業改革をテーマとした日本株の上昇は当面続きそうです」

「改革」を開示する企業たった2割、海外投資家も離れる?

日本経済はどうなる?(写真はイメージ)

上記の石黒英之氏と同様に、「企業改革」の行方が、今後の日本株上昇のカギを握ると主張するのが、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

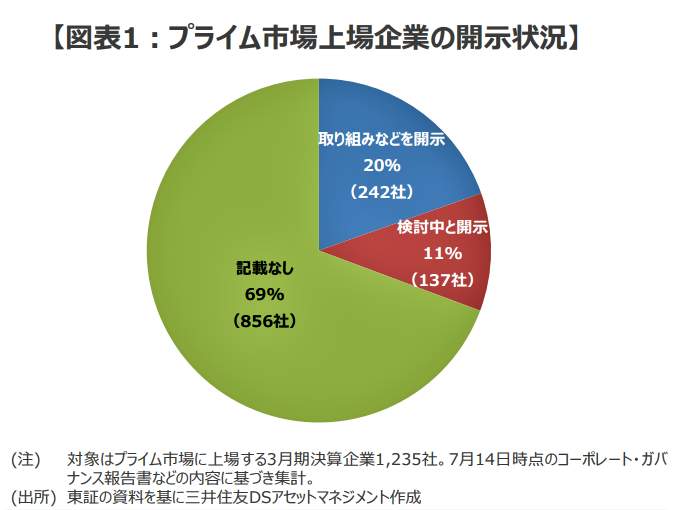

市川氏はリポート「日本企業の資本コストや株価を意識した経営は、どれくらい進んだか」(9月1日付)のなかで、東証の要請で企業改革の取り組みを情報開示した上場企業は、まだまだ少ないと嘆く。

東証は今年3月、改革の情報を開示するよう上場企業に要請した。ところが、8月29日に集計した結果によると、たとえばプライム市場の上場企業で開示した企業は、たったの20%だけだった【図表3】。

(図表3)プライム市場上場企業の開示状況(三井住友DSアセットマネジメントの作成)

市川氏はこう述べている。

「開示状況をみると、プライム市場に上場する1235社のうち、東証の要請を受けた取り組みなどを開示したのは20%(242社)、検討中と開示したのは11%(137社)、記載がなかったのは69%(856社)でした【図表3】」

スタンダード市場にいたっては、上場887社のうち開示したのはたった4%(32社)というありさま。

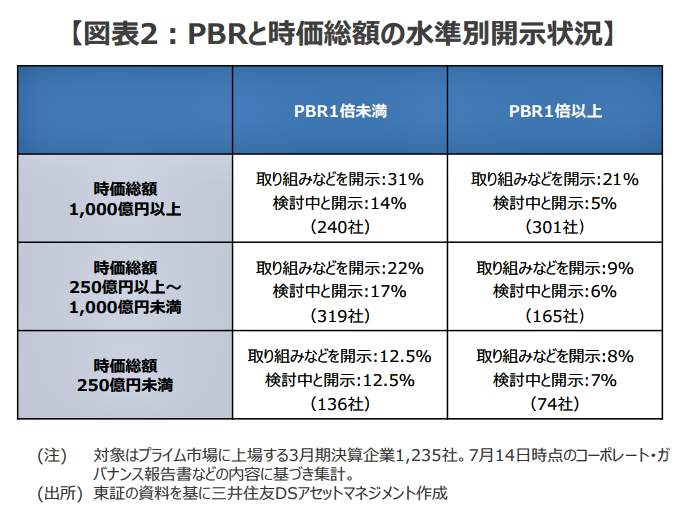

また、東証が進める改革では、前述のとおり、PBR(株価純資産倍率)を1倍以上にすることを求め、特にPBRの1倍割れ企業に改善策の開示と実行を行うように指示した。【図表4】は、PBRと株価時価総額の水準別に開示状況を調べた表だ。市川氏はこう説明する。

(図表4)PBRと時価総額の水準別開示状況(三井住友DSアセットマネジメントの作成)

「プライム市場に上場する1235社について、株価純資産倍率(PBR)と時価総額の水準別にみたところ、PBRが低く時価総額が大きい企業ほど開示が進展している一方、PBRが高く時価総額が小さい企業ほど開示が進展していないことが確認されました」

こうした集計から、市川氏はこう結んでいる。

「取り組みなどを開示した企業の割合は、プライム市場で20%、スタンダード市場で4%にとどまっており、まだ進展の余地は大きい状況です。この先、開示が増えていけば、海外投資家による日本株の見直し買いは続くと思われますが、それが実現するか否かは企業次第といえます」

海外投資家の厳しい目が注がれていると、警鐘を鳴らしているわけだ。

日本株上昇を支える「円安」、政府日銀の為替介入がリスク

財務省本館

現在、足元で加速する「円安」が、日本株上昇を支えていると指摘するのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

藤代氏はリポート「経済の舞台裏:名目が映し出す「明」 実質が映し出す「暗」 為替介入など他2話」(9月6日付)のなかで、日米相対株価のグラフ【図表5】を示しながらこう指摘する。

(図表5)日米相対株価(第一生命経済研究所の作成)

「ドル円相場が1ドル=148円に接近してきた。ここで改めて認識しておきたいのは、円安が日本株にプラス要因である可能性が高いこと。マクロ経済全般にとって円安の功罪は永遠の論争であるが、輸出を手掛ける大企業製造業、外貨建て資産を豊富に有する大企業(製造業・非製造業)にとって円安は収益押し上げ要因になるケースが多い。

そこで日米相対株価とドル円相場を同じグラフに描くと、一定の連動性が確認できる【図表5】。これは円安が進行する局面で、日本株が米国株をアウトパフォームすることを意味する。

仮に為替介入(円買い・ドル売り)があるなどして円安基調が崩れれば、日本株は米国株に劣後する可能性が高く、株価の上値は重くなりそうだ」

政府日銀による為替介入が、日本株にとって今後のリスクだとした。

巨大不動産デフォルトに加え、米中ハイテク戦争の危機

中国リスクは?(写真は中国国旗)

一方、中国経済が巨大なリスク要因だとして、新たな米中対立激化に注目するのが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏は、リポート「中国が政府職員にiPhoneの使用を禁じる:米国は中国への先端半導体輸出規制の戦略見直しか」(9月8日付)のなかで、巨大不動産会社のデフォルト危機と並んで急浮上した、米中ハイテク戦争の危機をこう説明する。

「中国政府は中央政府機関の職員に対して、アップルのiPhoneやその他外国製のデバイスを職場に持ち込み使用することを禁じた、とウォールストリート・ジャーナル紙が報じている。中国政府は過去数年間にわたり、一部の政府機関でiPhoneの職場での使用を制限してきたが、今回はその措置を拡大した模様だ」

この措置の狙いの1つは、米国の制裁措置に対する報復だ。米国は昨年10月、先端半導体製造装置の中国への輸出規制を導入したばかりか、多くの州で、中国企業のアプリTikTokの利用を公務員に禁じている。

また、国内製品の利用を促し、国内企業を支援する狙いもある。中国政府は既に、政府関係機関や国有企業に対して、外国製のコンピューター、OS、ソフトウエアを国内製に置き換えるよう促している。

米バイデン大統領(ホワイトハウス公式サイトより)

そんななか、米政府にとっては衝撃的な事実が現れたという。8月下旬にファーウェイは5Gの水準に達した新しいスマホ「Mate 60 Pro」の発売を発表した。米国の輸出規制によって、5G対応のスマホをファーウェイは製造できないと米国政府は考えていた。

ところがだ――。

「調査会社がこのMate 60 Proを分解したところ、同端末には中国の半導体メーカーSMIC(中芯国際集成電路製造)が製造した新たな『麒麟9000s』チップが搭載されていた。これは、SMICの最先端7ナノテクノロジーを初めて使用したものだ。

バイデン政権が昨年10月に輸出規制を導入したのには、14ナノ半導体に中国がアクセスするのを阻止する狙いがあった。しかし、実際には、そうしたもとでも、最先端の3ナノから5年遅れの7ナノ半導体を中国が製造できていたことになる」

木内氏はこう結んでいる。

「バイデン政権の受けた衝撃は大きい。この事態を受けてバイデン政権は、対中戦略の見直しを迫られるだろう。制裁措置がさらに強化され、米国など先進国と中国の間での経済、貿易面での対立が一層激化するきっかけとなる可能性もある」

実際、9月7日(現地時間)の米株式市場では、主力製品「iPhone」の中国政府使用禁止を受け、アップル株が連日の大幅安となり、時価総額が2日間で1900億ドル(約28兆円)減った。

ハイテク株中心のナスダックは大荒れの展開となり、これを受けて9月8日の東京株式市場では、米中対立が深まるとの懸念から、33業種中30業種が下落する大幅安となり、日経平均は下げ幅を480円近くまで広げた。

日本株にとって「中国リスク」がいよいよ現実味をおびてきたようだ。(福田和郎)