中国発世界金融危機のリスクが、現実味を帯びてきた。

中国最大の不動産開発会社「碧桂園」(へきけいえん)が約1兆円の赤字を抱え、2023年9月4日までに債権者グループからデフォルト(債務不履行)の選択を迫られているからだ。

「碧桂園」が破綻すれば、中国のGDP(国内総生産)の3割を占める不動産業界に甚大な打撃を与えることになる。世界経済は、日本経済はどうなるのか。エコノミストの分析を読み解くと――。

-

中国発金融危機が世界経済の脅威に(写真はイメージ)

中国発金融危機が世界経済の脅威に(写真はイメージ)

米格付け大手から「デフォルト」寸前まで3ランク引き下げ

報道をまとめると、「碧桂園」は8月30日、2023年1~6月期決算の最終損益が489億元(約9800億円)の赤字だったと発表した。前年同期の6億元の黒字から巨額赤字に転落。赤字幅はすでに米ニューヨークで破産を申請した不動産大手「恒大集団」(330億元)を上回った。

これを受けて、米格付け大手ムーディーズ・インベスターズ・サービスは8月31日、「碧桂園」の格付けを「Caa1」から「Ca」に3ランク引き下げたと発表した。「Ca」は下から2番目で、デフォルト寸前とされている。格付けの見通しは「ネガティブ」で、さらなる格下げの可能性がある。

一方、9月4日が事実上の償還期限である人民元建て債を合わせて10.5%保有している投資家グループが、この格下げを理由に、債券のデフォルトを宣言する提案をした。投資家たちは満期までに全額返済されることを要求していた。

仮に、「碧桂園」がデフォルトに陥ると、「恒大集団」をはじめ、経営悪化が不動産業界全体に広がっているため、中国の金融市場全体を揺るがしかねない。

都市ごとにバラバラの不動産政策、不況の深刻さもマチマチ

中国の国旗

こうした事態をエコノミストとはどう見ているのか。

日本銀行国際局の阿由葉舞、川上淳史、神保真宏、松永美幸、平田渉氏ら5人による経済リポート「日銀レビュー:中国の不動産市場を巡る動向」(8月31日付)によると、中国経済にとって不動産市場の動向は極めて重要だという。

同リポートによると、たとえば、不動産関連産業のGDP(国内総生産)シェアは、波及効果が及ぶ関連サービスも含めると、26%(2019年)まで高まるとの試算がある。

また、土地が公有の中国では、土地の使用権払い下げの権限が地方政府にある。不動産価格が高騰した結果、財政面では、不動産開発に伴う土地の払い下げ収入が、地方政府の財源の約3割を占めるほどになった(2021年)。

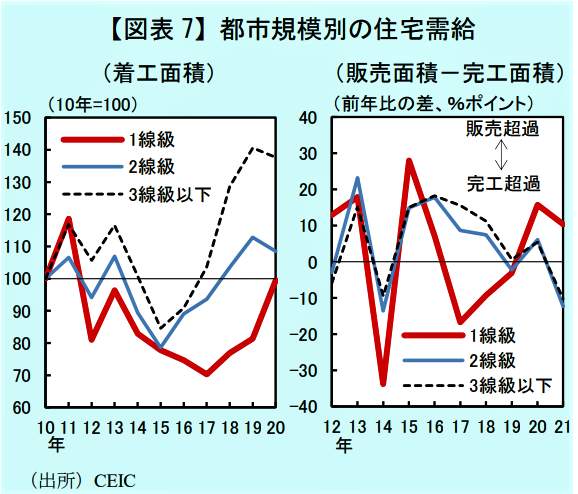

2020年、中央政府が規制を強めた結果、不動産価格が下落した。【図表1】は、中国における「1線級都市」と「2線級都市」、「3線級都市」の都市の規模別住宅需給の推移だ。

(図表1)中国の都市規模別の住宅需給(日本銀行の作成)

これを見ると、「3線級」や「2線級」など、都市の規模が小さいところほど、住宅価格が大きく上昇する見込んだ不動産業者が開発を加速させた結果、一気に不動産価格が下落したことがわかる。

このように地方政府(都市)の間で、不動産市場の管理政策の方向性に大きなバラツキがあることが、問題を複雑にしている。リポートはこう指摘する。

「特に、3線級以下の都市では、大きな調整圧力を抱えており、不動産市場の持ち直しの動きに対して重石として作用していくとみられる」

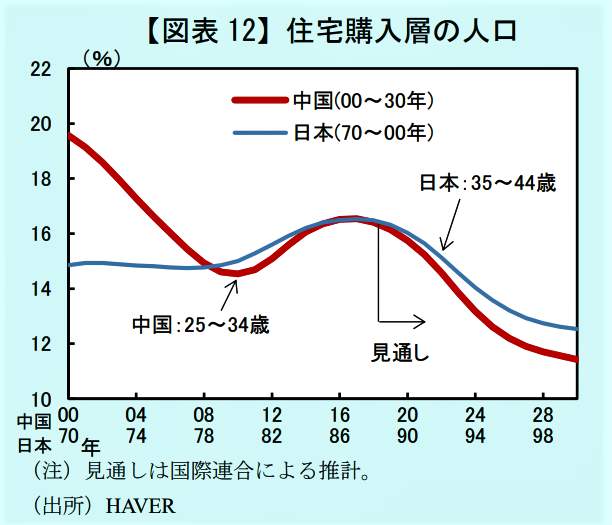

リポートがもう1つ指摘するのは、中長期的な視点でみると、中国は人口減少に直面しており、住宅を購入する主な年齢層の人口割合が低下し始めていることだ【図表2】。しかも、グラフを見ると、日本の住宅購入層の人口の減り方より、中国のほうが減り方は甚だしい。

(図表2)日本と中国、住宅購入層の人口(日本銀行の作成)

「(経済が低迷し始めた)1990年代のわが国の経験に鑑みると、人口動態は都市規模間の人口増減の格差をさらに拡大する方向で変化する可能性が高く、地域ごとの住宅の需給ミスマッチへの対処がより重要となっていく。

不動産企業の債務抑制と経済成長を両立しつつ、都市レベルの不動産需給を如何にして調和させていくかが重要であり、今後の政府による対応策に注目していく必要があると考えられる」

1線級から3線級まで、地方政府の規模レベルで不動産不況の状態が違う中、長年中国経済を支えてきた不動産の購入層がどんどん減り始めているわけだ。中央政府は難しい舵取りを迫られているわけだ。

市場もさじを投げる、一番の問題は中国政府の政策に信頼感がないこと

北京市の天安門広場

しかし、現在、金融市場で中国リスクへの警戒が沸騰しているというのに、一番の問題は中国政府の政策に信頼感がないことだ、と厳しく批判するのはソニーフィナンシャルグループのシニアエコノミスト宮嶋貴之氏だ。

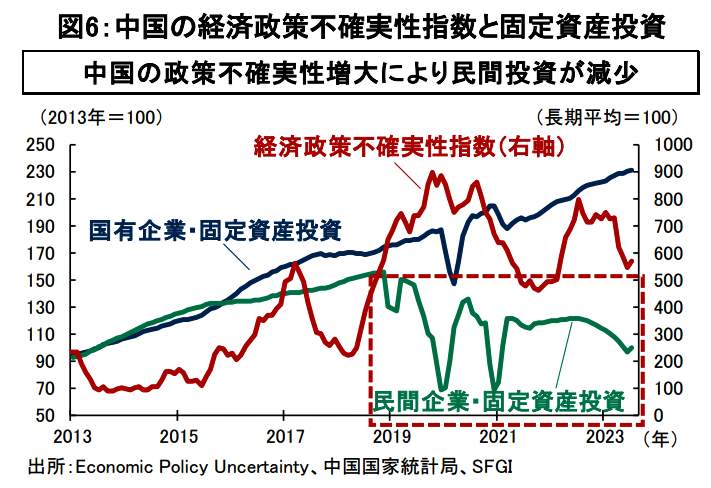

宮嶋氏はリポート「金融市場で中国リスクが再燃、そのワケは? 処方箋は?」(8月25日付)のなかで、現在、中国政府の「経済政策不確実性指数」がどんどん増大しており、それと並行して民間企業の投資意欲が低下しているグラフを示した【図表3】。

(図表3)中国の経済政策不確実性指数と固定資産投資(ソニーファイナンシャルグループの作成)

つまり、中国政府の経済政策に対する信頼度が下がっているということだが、「経済政策不確実性指数」とはいったい何か。これは、政策をめぐる不確実性や、政策とのかかわりで高まる経済の先行き不透明性を、客観的に定量化しようとするために作られた指標だ。

補足すると、米スタンフォード大学の教授らによって開発され、(1)経済政策の不確実性に関する新聞報道の総数、(2)先行きに控える税制変更の数、(3)エコノミストによる経済予想の不一致の度合いの3要素で構成される。

宮嶋氏は、現在、金融市場から中国政府が信頼を失っている理由をこう説明する。

人民元(写真はイメージ)

「特に不動産市場悪化の深刻化が不安の種とみられるが、中国政府が住宅ローン基準金利の引き下げを見送ったことで、金融市場の不安感は一層増大している」

「景気の下振れリスクが高まるも、人民元安や地方政府債務問題等から金融政策、財政政策ともに大幅拡張の余地は小さく、金融市場の不安払拭は困難。しかし、より大きな問題は政府の政策への信頼感低下」

「中国政府の政策不確実性増大により、民間企業の投資意欲が中期的に低下している。こうした状況では景気対策を発動しても効果が縮小する。より重要な処方箋は、政策の信頼感回復に向けた取り組みだ」

中国政府も、可能な範囲内での景気対策をすでに実施しており、政府からも景気下支えを意図するメッセージは増えてきている。

しかし、中国政府の政策予見性が低下して不確実性が高まっており、企業や家計のマインドが冷え込んでいる現状では、景気対策を実施しても、その効果が縮小してしまうことが最大の問題だ、というわけだ。

その一例として、宮嶋氏はこう指摘した。

「筆者(=宮嶋氏)がまず取り組むべきと考えるのは、情報公開の透明性の向上だ。具体的には経済統計の継続的公表だ。8月の主要経済公表時に、現在広く問題視されている若年失業率の公表が突如、中断された。

こうした政府にとって不都合のように映る経済指標を突然非公表にするといった行為は、政府の経済政策の予見性を低下させるため、望ましくないだろう。

ほかにも、不動産市場の先行指標と考えられる土地購入面積や、消費者信頼感指数も現在公表が停止されている。いずれのデータも、筆者がこのところの中国経済をみるうえで重要と考える経済指標ばかりだ」

中国の成長率が2%下振れると、日本の成長率はゼロに

中国経済が落ち込んだら、日本経済はどうなる?(写真はイメージ)

さて、中国経済が落ち込んでいけば、日本経済はどうなるのか。

日本の経済成長率もゼロになってしまうリスクがある、と指摘するのは野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

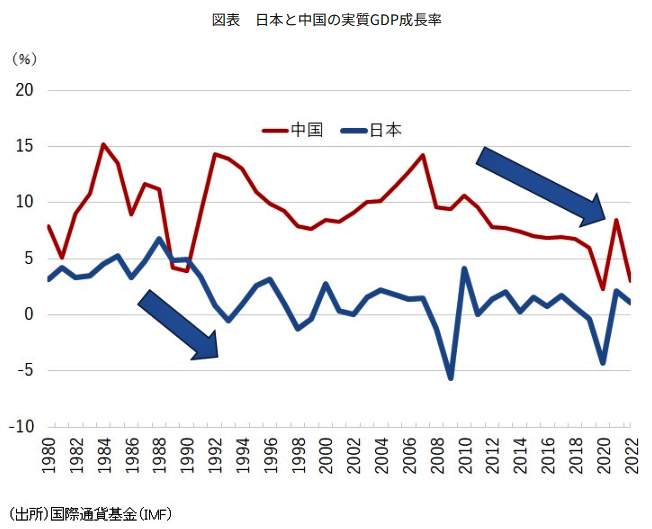

木内氏はリポート「『日本化』に向かう中国経済が日本経済の大きなリスクに:中国の成長率2%下振れで日本の成長率は1.3%下振れ」(8月30日付)のなかで、中国での成長率の下振れは一時的な現象ではなく、バブル崩壊後の日本経済のように、長期的な低迷に陥る「日本化」のリスクがあると述べた【図表4】。

(図表4)日本と中国の実質GDP成長率(野村総合研究所の作成)

そのうえで、仮に中国経済の成長率が今後2%下振れると、日本経済がゼロ成長になる根拠をこう説明した。ポイントは、こうだ。

(1)国際通貨基金(IMF)によると、中国の成長率が1%ポイント低下すると、世界の成長率は約0.3%低下する。

(2)内閣府「世界経済の潮流(2013年II)」では、中国のGDPが1%変化すると、日本を含む主要5か国の成長率は約0.5%変化すると試算されている。ただし、2012年時点のデータに基づく試算であり、現在の中国経済の規模拡大を考慮すれば日本への影響はもっと大きい。

(3)IMFによると、中国のGDPが世界のGDPに占める比率は2012年の11.1%から2022年には18.1%へと1.6倍以上に高まった。この点を考慮すると、現時点で中国の成長率が1%下振れると、日本の成長率は0.65%下振れる計算となる。

(4)政府は2023年度の日本の実質成長率をプラス1.3%としているが、中国の成長率の前提が2%下振れると、「0.65%×2倍=1.3%」で、ちょうどゼロ成長となってしまう計算だ。そのくらい、中国経済の下振れが日本経済に与える打撃は大きい。

経済の中心地・上海市の高層ビル群

木内氏はこう結んでいる。

「一方で、資源国の経済には先進国以上に大きな打撃を与えることになる。既述の内閣府の分析でも、中国の成長率の下振れの影響は、資源国では先進国の2倍である。中国経済の下振れは、資源大国であるロシア経済にも大きな打撃となり、ウクライナ紛争の行方にまで影響してくるかもしれない」

(福田和郎)