世界がインフレと戦う中、中国経済が「ダブル・デフレ」に? エコノミストが指摘「中国はバブル崩壊後の日本と同じ、失われた30年を歩む」

世界中でインフレとの戦いが長引く中、中国経済がデフレに陥ったのでは、という懸念が高まっている。

最近、相次いで発表されている経済指標が「ダブル・デフレ」の兆候を示しているという。コロナ禍から立ち直り、世界経済の牽引役を期待されている中国に何が起こっているのか。

エコノミストの分析を読み解くと――。

-

チャイナリスクが世界経済の脅威に(写真はイメージ)

チャイナリスクが世界経済の脅威に(写真はイメージ)

消費者物価指数がマイナス、輸出入も大幅な減少

中国国家統計局が8月9日発表した2023年7月の消費者物価指数(CPI)は前年同月比0.3%下落した。コロナ禍の2021年2月以来、2年5か月ぶりに低下した。

雇用などへの先行き不安に伴う消費の弱さから、自動車やスマートフォンなど耐久財が値下がりした。6月の消費者物価指数も横ばい(対前年同月比0.0%)だったから、物価は下降に転じたことになる。

その前日の8月9日に中国税関総署が発表した7月貿易統計でも、輸出が前年同月比14.5%減少(市場予想は13.2%減)、輸入も同12.4%減少(市場予想は5.6%減)と、それぞれ市場の予想を大幅に下回る落ち込みとなった。外需と内需の低迷が中国経済の重石となっている姿を浮き彫りにしたかたちだ。

北京市の天安門広場

こうした事態をエコノミストはどう見ているのか。

日本経済新聞オンライン版(8月9日付)「中国、7月消費者物価0.3%下落 2年5カ月ぶり」という記事に付くThink欄の「ひとくち解説コーナー」では、日本経済新聞社特任編集委員の滝田洋一記者が、

「ついにCPIが水面下に沈み、デフレの足音が高まっています。昨日発表の7月の貿易統計でも中国の輸入は前年比でマイナス12.4%のつるべ落とし。国内需要の不振から購買力が弱まっている様子がクッキリと。不動産バブルの崩壊、人口減、空前の若年失業率。バランスシート不況に飲み込まれつつある中国で、当局が採用した新たな対策が話題になっています」

と解説。そのうえで、

「英経済紙ファイナンシャル・タイムズによれば、エコノミストに景気悪化に対する箝口令を敷いているのです。見ざる、聞かざる、言わざる、の行方はかなり厳しいものになるでしょう。国内経済の行き詰まりと募る社会矛盾を、近隣諸国・地域に転嫁することのないよう、祈るばかりです」

と、中国当局の閉鎖性を指摘した。

同欄では、北京市に本部がある中国の国立大学「対外経済貿易大学国際経済研究院」の西村友作教授が、

「CPI低下の主要因は食品価格の低下にあると考えられます。中国の総合CPIは、食品価格、特に豚肉価格の影響を大きく受けるため、『中国豚肉指数』(China Pork Index)と揶揄されています。足元では、その豚肉価格はマイナス26%と、先月のマイナス18.8%からが大きく下落しており、物価の下押し圧力となっています」

と説明。そして、

「その他の食品でも、ほとんどすべての項目で先月よりも価格が低下しています。例えば、野菜は先月のプラス10.8%から、マイナス1.5%へとマイナスに転じました。7月は、猛暑や大雨といった異常気象が続きましたので、これが大きく影響した可能性が考えられます」

と現地から報告した。

「中国政府は、本格的な景気下支え策に未だ動いていない」

中国の国旗

中国では経済を牽引してきた不動産バブルが崩壊、不動産価格が下落して景気の先折れ感が広がっているが、中国政府は対策に本腰を入れているのだろうか。

中国政府の対策に危機感を抱くのが、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

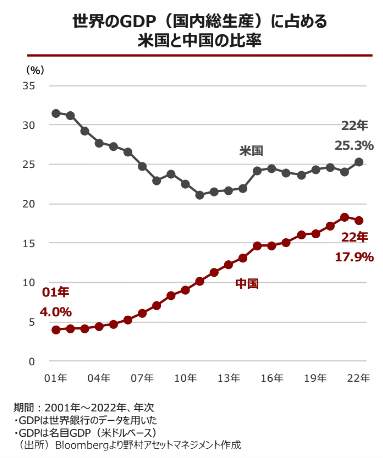

石黒氏はリポート「じわりと忍び寄る中国リスクをどうみるか?」(8月9日付)のなかで、世界のGDP(国内総生産)の合計に占める、米国と中国の割合の推移のグラフ【図表1】を紹介。中国が世界経済に与える影響の大きさを示した。

(図表1)世界のGDPに占める米国と中国の割合(野村アセットマネジメントの作成)

これを見ると、2001年には約32%あった米国の存在感が、2022年には約25%に下落。一方、中国は2001年には約4%だった存在感が、2022年には2割近い約18%にも上昇している。「中国がクシャミをすれば、世界が風邪をひく」状態に近くなった。それだけに、石黒氏はこう指摘する。

「政府が景気対策をとると上昇し、引き締めに動けば低下する傾向のある中国のクレジットインパルス(GDPに対する新規貸出の伸びを示す指数)は足元で、マイナスで推移しており、中国政府は本格的な景気下支え策に未だ動いていないとみられます。

2001年以降、世界における中国の存在感は高まっており、世界経済に与える影響は無視できない規模となっています【図表1】。当面は中国政府による効果的な景気対策がいつ打ち出されるかが焦点となりそうです。

一方、世界一の経済大国である米国の景気の堅調さが続いており、中国の低迷を米国がどれだけカバーできるかもポイントです。中国経済の先行き懸念から8月8日の欧米の株式相場が下落するなど、中国リスクへの警戒はくすぶりますが、景気対策余地の大きさから、現時点では中国リスクの深刻化は回避できるのではないでしょうか」

つまり、中国政府はまだ何も景気対策に動いていないが、景気対策の余地が大きいので、もし動けばリスク回避できるだろうというわけだが、期待して大丈夫か?

「習近平の優先課題は、国有企業を通じた経済安保の強化だけ」

経済の最先端・深セン市の夜景

ズバリ、「中国政府の対策には期待できない」と指摘するのは、ソニーファイナンシャルグループのシニアエコノミスト宮嶋貴之氏だ。

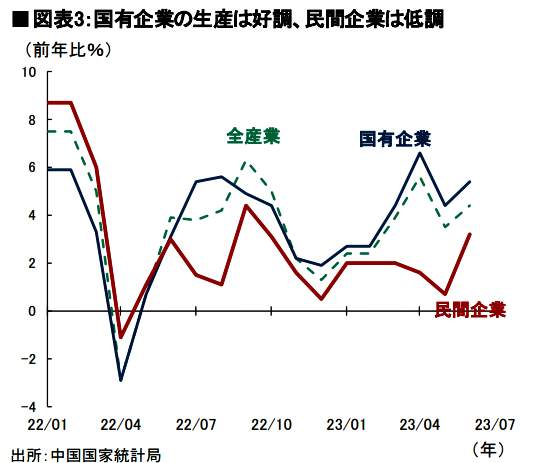

宮嶋氏はリポート「中国経済見通し:中国株は7月続伸も景気対策への期待先行が主因 政府には金融市場が期待するような刺激策実施の意図なし」(8月9日付)のなかで、鉱工業生産の国有企業と民間企業の伸び率の差を示したグラフ【図表2】を示しながら、習近平体制では民間に対する景気刺激策は期待できないとしてこう述べている。

(図表2)国有企業の生産は好調、民間企業は低調(ソニーファイナンシャルグループの作成)

「7月下旬に行われた政治局会議において、不動産市場へのてこ入れを示唆する文言が発表されるなど、当初想定に比べれば景気刺激色が濃い内容と金融市場では評価されたようだ。

しかし、その見方は楽観的過ぎであり、むしろ中国政府の姿勢はあまり変わっていないと評価するのが妥当だろう。結局、政治局会議では大幅な財政出動を伴う具体的な景気刺激策の発表はなかった。

筆者(=宮嶋氏)は、従来から習近平政権3期目の優先課題は中国式現代化(国有企業を通じた管理監督の強化や経済安保の強化に資する産業の高度化等)であり、高いGDP成長率の誇示ではないとみている」

人民元(写真はイメージ)

そして、こう結んでいる。

「2023年上期の成長率はプラス5.5%と、政府目標の5%前後を上回ることもあり、政府が大型の景気刺激策を打ち出す可能性は低いのではないか。また政府が関与を強めている分野が足下好調であることも、こうした政府方針の一因だろう。

鉱工業生産をみると【図表2】、国有企業の生産の伸び率は高まりつつある。一方、民間企業の生産は6月に復調の兆しはあるも、基調としてはまだ弱いままだ」

現在の中国とバブル崩壊時の日本、これだけある共通点

現在の中国は、バブル崩壊時の日本に似ている(写真はイメージ)

3期目の習近平政権に期待できないとなると、世界経済はどうなるのか。

野村総合研究所エグゼクティブ・エコノミストの木内登英氏は、上下2本の緊急リポートで、中国はバブル崩壊後に失われた30年をたどった日本と同じ道をたどるだろうと予測した。

「世界経済『静かなる危機』(1):中国経済は日本化するか?(上):ダブル・デフレと深刻なディレバレッジ(資産圧縮)のリスク」(8月8日付)と、「世界経済『静かなる危機』(2):中国経済は日本化するか?(下):日本のバブル崩壊との類似点」(8月9日付)の2つのリポートだ。

そのなかで、木内氏は「多くの国が物価高騰に苦しむ中、世界第2の経済大国である中国では逆に、物価の下落と不動産価格の下落の『ダブル・デフレ』に陥るリスクが高まっている」と指摘する。

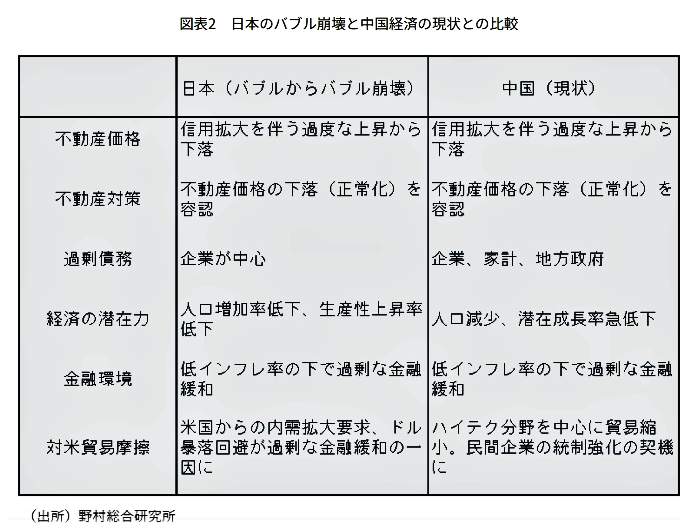

そして、現在の中国の状況はバブル崩壊にいたった1990年代初頭の日本と、次の点でよく似ているという【図表3】。論点を整理すると、以下のようになる。

(図表3)日本のバブル崩壊と中国経済の現状との比較(野村総合研究所の作成)

(1)ともに高度成長から一転、成長率が下方に屈折する局面であること。

(2)屈折する大きな要因の1つが、人口が減少して経済の潜在力が失われること。

(3)大幅な金融緩和のもとで、不動産などの資産価格が大幅に上昇して、企業、家計ともに過剰債務となる。それが、銀行の不良債権問題などにつながる。

(4)不動産価格が一気に下落するが、ともに当局は不動産業界を救わず、不動産価格の下落を容認する。日本では「住宅価格の高騰によって、マイホームの夢が遠のいた」との批判が広がり、社会問題化。中国では「共同富裕」の理念に反するとして、不動産業界を厳しく締め付けている。

米中の対立(写真は両国国旗のイメージ)

そして、対米関係、つまり米国との「貿易摩擦」まで共通しているという。

(5)日本は内需拡大を通じて輸入を増加させ、貿易黒字を減少させることを米国から求められた。過剰な金融緩和を通じて内需刺激が進められた結果、資産価格の高騰(バブル)を招いた。中国では前トランプ政権、現バイデン政権ともにハイテク分野を中心に規制が強化され、対立が続いている【図表3】。

木内氏は、中国が日本と同様に長期の経済低迷に陥る危機を「中国の日本化(ジャパナイゼーション)」と呼ぶ。世界2位の経済大国が日本のようになったら世界はどうなるのか。

木内氏はこう結んでいる。

「当時世界2位の経済規模を誇っていた日本がバブル崩壊で大きな打撃を受けても、世界の危機にならなかった。米国経済はなお堅調を維持し、世界経済を主導したのだ。

懸念されるのは、日本のバブル崩壊後の1990年代ほどには、米国経済が堅調を維持できない可能性があることだ。米国でも不動産価格は下落に転じつつあり、それが中堅・中小銀行の経営不振と企業のディレバレッジ(債務圧縮)をもたらす可能性がある。

米国でこの先起こることも、急激な経済・金融の危機といった『急性病』ではなく、緩やかにしかし長く進行する『慢性病』となるのではないか。『慢性病』ながらも、世界第1位の米国と第2位の中国の経済が『慢性病』に陥れば、世界経済の安定性は大きく損なわれてしまうのではないか」

(福田和郎)