世界の金融市場注目の米国7月雇用統計が2023年8月4日、発表された。インフレの鈍化と、逆に根強さを示す数値が同時に示される強弱入り乱れるマチマチな結果となった。

このため、市場の注目は8月10日に発表される米国7月消費者物価指数に移っている。

いま、米国経済はどうなっているのか。今回の雇用統計の数字をどう見るべきか。エコノミストの分析を読み解くと――。

-

アメリカ国旗

アメリカ国旗

雇用統計の結果は、強弱マチマチ判断に困る数字

FRBのパウエル議長(FRB公式サイトより)

米労働省が発表した7月米雇用統計によると、非農業部門雇用者数が前月比プラス18万7000人と市場予想(プラス20万人程度)を下回る結果に。

インフレが鈍化して、米労働市場の減速感が改めて意識されたため、為替市場では日米の金利差が拡大するとの見方が浮上。ドル売り円買いが優勢となり、円相場は一時、1ドル=141円台まで円高に振れた。

もっとも、市場では雇用者数の弱さに注目が集まったが、失業率は3.5%と前月(3.6%)から低下し、50年ぶりの低水準となった。さらに平均時給も前年比プラス4.4%と、市場予想(プラス4.2%)を上回った。

人手不足と賃金の高止まりが依然として続いており、雇用の底堅さが確認されたかたちとなった。つまり、賃金インフレはいっこうに収まっていないわけだ。

こうした結果を受けて、FRB(米連邦準備制度理事会)高官の意見も分かれた。

アトランタ連銀のボスティック総裁は「インフレ抑制に向けた一段の利上げは必要ない」との認識を表明。一方、ボウマン理事は「追加利上げが必要となる可能性が高い」と述べるなど、追加利上げをめぐり見解が分かれている。

このため、FF金利先物の示す9月のFOMC(連邦公開市場委員会)での据え置きの可能性は87.0%、0.25%の利上げの可能性が13.0%と、前日からの変化はほとんどなく、据え置きの可能性が高いままだ。

市場はとりあえず、8月10日に発表される7月米消費者物価指数(CPI)をいっそう重要視する構えだ。

「利上げは7月で打ち止めとなる可能性が高いが...」

ドル紙幣(写真はイメージ)

今回の雇用統計の結果を、エコノミストはどう見ているのか。

ヤフーニュースコメント欄では、ソニーフィナンシャルグループのシニアエコノミストの渡辺浩志氏が、

「失業率は歴史的な低水準、賃金上昇率は高止まりし、雇用・所得環境は良好。失業率とインフレ率を合算した『悲惨指数』(ミザリー・インデックス、国民生活の経済的な悲惨さを表わす経済指標)は大幅改善しており、消費者心理を押し上げ、家計を支えています。それにも関わらず、雇用者数の増勢や求人数は鈍化し、雇用コストはピークアウト感が強まっています」

と説明。そのうえで、FRBの利上げについては、

「FRBが重視するインフレ率(コアPCEデフレータ前年比)は6月に4.1%と、前月(4.6%)から顕著に低下。住居費を除くサービス物価(スーパーコア)までもが鈍化したことは特筆に価します。昨年3月に始まったFRBの利上げの効果が、時差を伴い、じわりと発現してきた模様です。

FRBは7月のFOMCで0.25%の利上げを決めつつ、年内の追加利上げの可能性を示唆。ただし、それはインフレ率がFRBの予想通りのペースで推移した場合の話です。

6月のインフレ率は明らかにFRBの予想経路から下振れており、利上げは7月で打ち止めとなる可能性が高いと思われます」

と、利上げ停止を予想した。

リモートワークの定着が、インフレが続く要因の1つ?

ニューヨーク証券取引所

一方、「利上げ打ち止めとみるのはまだ早い」と、指摘するのは野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「雇用増加ペースは正常化も労働需給ひっ迫続く:リモートワークが生産性を下げているか(7月米雇用統計)」(8月7日付)のなかで、コロナ後に米国の経済指標がよくマチマチの結果が出て、ややこしくなった背景の1つとして、興味深い説を紹介している。

リモートワークが増えたことが、労働生産性が上昇しない要因の1つかもしれないというのだ。

どういうことかといえば、労働生産性上昇率が高まると、雇用増加ペースが下振れなくても、労働需給が緩和され、インフレ圧力が低下していく。木内氏はそう指摘して、こう述べる。

「米国では、リモートワークが定着していることが、従来と比べて労働生産性の改善を妨げている、との指摘もある。スタンフォード大学のニコラス・ブルーム教授ら3氏は、リモートワーク(週に数日ではなく、完全リモートワーク)によって労働生産性が低下しているとしている。

他の従業員とのコミュニケーションに手間と時間がかかるほか、社会的交流やフィードバックが減少すると、創造性や学習能力が低下することが生産性を下げる原因だとしている。

ブルーム教授らの分析が正しいとすれば、景気情勢が先行き悪化し、従業員が好むリモートワークに寛容でなくなれば、労働生産性が向上することになるだろう」

ウォール街の街並み

さて、FRBは今後利上げを続けるのかどうか。木内氏はこう指摘する。

「今回の雇用統計は、9月のFOMCでの利上げ見送りの決定打となることはなく、FRBは引き続き今後の経済指標を見ながら最終的な判断を固めるだろう。他方、9月の利上げが実施されようと見送られようと、その後の追加利上げ観測はなお残る形となるだろう。

日本の市場も含め、金融市場に大きな影響を与えるのは、FRBの近い将来の利下げ観測が強まる時であり、そこまではなお距離がある」

米国経済とともにドル相場も岐路に、7月消費者物価に注目!

米国経済はどうなる?(写真はイメージ)

一方、8月10日の米7月消費者物価指数(CPI)に注目するのが、ソニーフィナンシャルグループ金融市場調査部長でチーフアナリストの尾河眞樹氏だ。

尾河氏はリポート「底堅い米国経済、今週のCPIが焦点」(8月7日付)のなかで、「米国の労働需給は依然として逼迫しており、賃金インフレが抑制されにくい環境となっている。インフレが高止まりした場合のドルの反応に注目したい」として、こう指摘する。

「米国の消費者のマインドを示す指標はこれまでの大幅な利上げにも関わらず堅調だ。

賃金の上昇に加えて、米国の総合インフレが昨年ピークの9.1%から足下3.0%まで低下し、実質所得が増加していることなどが背景にあると思われる。また、コロナ給付金などによる過剰貯蓄の残存も影響しているようだ。

~6月期の米実質GDP(国内総生産)成長率が前期比年率2.4%と、市場予想の同1.8%を上回ったことなどもあり、市場では『ノーランディング』との声も出始めている」

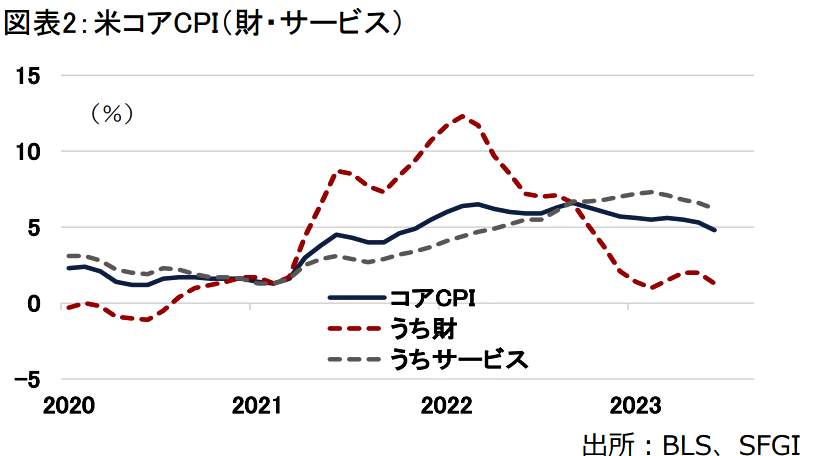

そんな経済指標が強弱混在する難しい局面のなかで、7月の米消費者物価指数(CPI)が発表される。米消費者物価指数(コア)のグラフ【図表】を示しながら、尾河氏が注目するのは次の点だ。

(図表)米コア消費者物価指数(ソニーファイナンシャルグループの作成)

「変動の激しい食品とエネルギーを除くコアCPIは4.8%と、伸び率は前月から横ばいとなることが見込まれている。コアCPIのうち、サービス価格の伸び率は6月が前年比6.2%と、3月以降連続して減速しているものの、依然高水準だ【図表】。

仮に9月の利上げ観測が高まると、これまでであれば市場金利の上昇とともにドル高となりやすかった。しかし、米10年債利回りが米名目潜在成長率(4.0%付近)を上回る傾向は、米景気減速への懸念を高め、先週のように米株価下落やドル安を促す可能性もある。米経済とともに、ドル相場も岐路に立っているように見える」

7月消費者物価指数(CPI)の結果によっては、利上げの観測とともに、景気減速の懸念も高まり、米経済は正念場を迎えるというわけだ。(福田和郎)