大手格付け会社フィッチ・レーティングス(本部ロンドン、ニューヨーク)が2023年8月1日、米国債の格下げを発表してから世界株安が起こっている。

米国では8月4日まで3営業日連続でダウ工業平均株が下落。日本でも8月3日まで2営業日連続で、日経平均株価が計1300円近く大幅下落した。

2011年8月にも米国債の格下げをきっかけに、世界株安が起こり、回復するのに半年かかった経緯がある。今回も同じ金融危機が起こるのか。エコノミストの多くは、「前回の経験も踏まえ、影響は限定的だ」と比較的楽観視するが、大丈夫なのか?

-

アメリカ国旗

アメリカ国旗

格下げされても、日英仏を上回る世界最高レベルの水準

前回と今回は経済的な背景が異なる、と指摘するのは、第一生命経済研究所主任エコノミストの前田和馬氏だ。

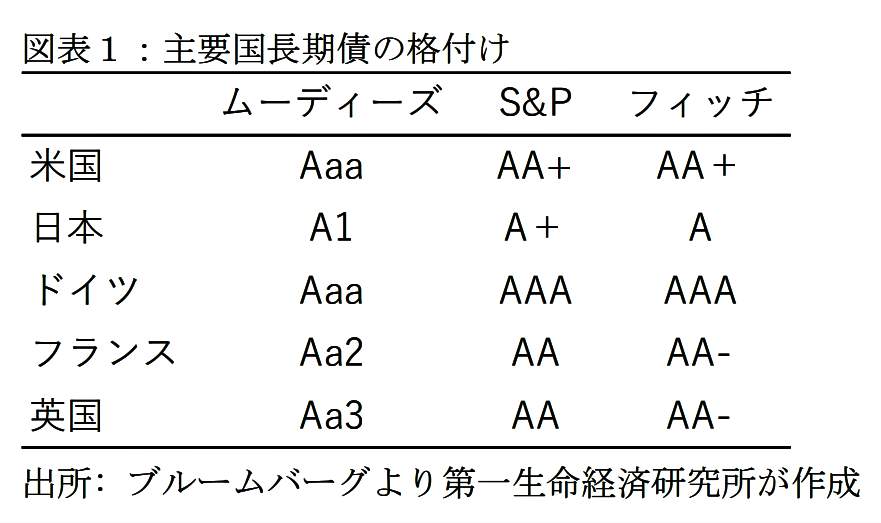

前田氏はリポート「フィッチによる米国債の格下げ~マーケットへの影響は限定的~」(8月3日付)のなかで、そもそもフィッチが格下げしたといっても、米国債は世界的なレベルでは最高水準にあることを、世界3大格付け会社の比較ランキング表で紹介した【図表1】。

(図表1)主要国長期債の格付け(第一生命経済研究所の作成)

【図表1】を見ると、ムーディーズ、S&P、フィッチ3社ともにトップはドイツ。米国はムーディーズではドイツと並んで1位だが、S&Pとフィッチでは2位を維持している。米国はまだフランスや英国を上回っており、日本はほかの4か国に比べるとはるかに下のランクだ。

また、2011年8月にはS&Pが米国債を格下げして世界株安を招いたが、当時と現在では状況がかなり異なると、前田氏は指摘する。

「S&Pによる米国債の格下げは、債務上限を巡る関連法案が可決された直後に、議会・行政府の同問題を巡る対応能力の欠如を理由に実施された。この時は欧州債務危機の最中にあり、イタリアやスペインの格下げがその前後で相次いだ一方、米長期金利は低下傾向で推移した」

ニューヨーク証券取引所

この点、今回は米長期金利が高い傾向にあることが大きな違いだ。前田氏はこう結んでいる。

「今回、マーケットへの影響は限定的に留まると見込まれるため、先行きのマーケットの焦点は、引続き米国におけるインフレ高止まりの可能性、利上げによる景気及び企業収益への影響となろう」

前回の世界株安時には、景気後退は起こらなかった

その2011年8月当時の世界株安の状況を、より詳しく分析、現在と比較したのが、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏は「米国債の格下げが市場に与える影響について」(8月3日付)のなかで、こう説明する。

「米格付け会社S&Pは2011年8月5日、長期債務格付けを『トリプルA』から『ダブルAプラス』へ1段階引き下げました。

格下げを受けて、ダウ工業株30種平均は2011年7月21日の直近高値から10月3日まで16.3%下落し、7月21日の水準を回復したのは約半年後の2012年1月25日でした【図表2】」

(図表2)前回の米国債格下げ前後のダウ工業株30種平均(三井住友DSアセットマネジメントの作成)

ただし、結局、米国が景気後退(リセッション)入りすることはなかった。2回目の今回、市場は格下げの動きがある程度想定できるため、冷静な対応が可能だという。

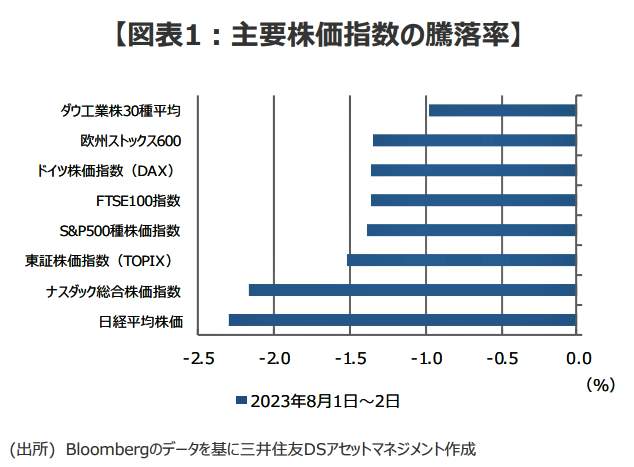

その「証拠」として市川氏は、フィッチが米国債格下げを発表した直後の2日間の、主要国の株価指数騰落率のグラフを示した【図表3】。

(図表3)今回の主要株価指数の騰落率(三井住友DSアセットマネジメントの作成)

これを見ると、ダウ工業株30種平均の騰落率が一番低く、なんと一番高いのが日経平均株価という結果になった。ダウの2倍以上の下げ幅だ。

格下げ恐れるに足らず、米国債が世界最強の4つの理由

米国経済はどうなるのか(写真はイメージ)

さて、フィッチに格下げされても、米国債にとって「恐れるに足らない」理由が4つあると指摘するのは、フィデリティ投信の首席研究員重見吉徳氏だ。

重見氏はリポート「マーケットを語らず:米国債の格下げ/日銀が利上げしても預金金利は上がらない⇒資産運用がやはり重要」(8月4日付)のなかで、その4つの理由を列挙する。やや、経済学の基本講義の趣(おもむき)があるが、整理して、説明すると――。

(1)フィッチは格下げの理由の1つに「ガバナンスの崩壊」、つまり債務上限をめぐる与野党の瀬戸際のやりとりを挙げた。しかし、債務上限があるからこそ、議会少数派がギリギリまで政府との交渉を深め、譲歩を引き出すことができる。

逆に債務上限がなく、少数派によるけん制が効かなくなると、一部の有権者に偏った恩恵を与える政策が実行される恐れがある。

今回もバイデン政権の財政支出を抑える穏健な政策に落ち着いた。債務上限問題では毎回、結果的に穏健・中道な政策に寄るのが米国政治の常だ。

バイデン大統領(ホワイトハウス公式サイトより)

(2)フィッチはもう1つの理由に、米政府債務の増加を挙げた。しかし、経済の規模と貯蓄意欲が高まれば、政府債務は増えていくのが経済の原則。国民が倹約しようと貯蓄を増やしても、誰かが消費しなくては経済が収縮し、デフレスパイラルに陥っていく。

国民が消費しない「残りの生産」を「国債」発行というかたちで消費するのが政府だ。「政府債務が問題だ」と政府消費を拒否するなら、国民が全生産量を消費しなくてはならないが、貯蓄は不可能になる。

現在、世界的な規模で貯蓄が増えているが、米国以外のわれわれが貯蓄できるために消費しているのが米国政府(および米国企業と家計)なのだ。

言い換えれば、米国以外の世界にいるわれわれが「今後とも貯蓄や貿易黒字、準備通貨を得たい」と願うならば、米国債は増えていく(=米国債を買う)はずだ。

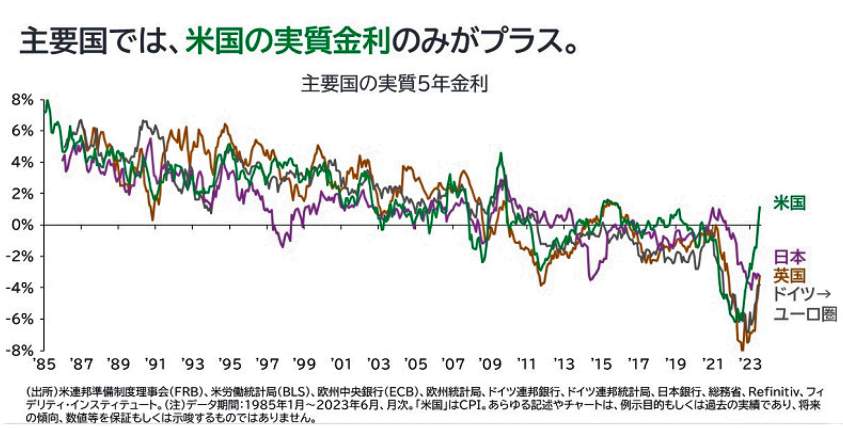

(3)では、足元と今後の米国債を支えているものは何か。【図表4】は主要国の実質5年金利の推移だ。これを見ると、FRB(連邦準備制度理事会)の高金利政策もあって米国の実質金利だけがプラスで、日本、英国、ドイツ、ユーロ圏はマイナスだ。このことが、米国債やドルへの投資を促している。

(図表4)主要国の実質5年金利(フィデリティ投信の作成)

(4)最後に「米中対立」が、ドルや米国債への資金フローを「長持ち」させている。中国は米国の地位を脅かすほどに台頭しており、米国は中国を封じ込めようとしている。西側諸国も、中国の経済的・軍事的存在の拡大を抑制することで、米国やドルの地位が保たれる可能性があるというわけだ。

(福田和郎)