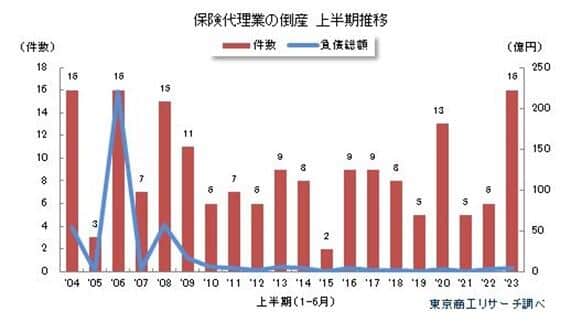

生命保険や損害保険を取り扱う「保険代理業」の倒産が、 2023年上半期(1~6月)に16件となり、前年同期(6件)の2.6倍(166.6%増)と大幅に増加したことが、東京商工リサーチの調べでわかった。このままのペースで推移した場合、2001年(25件)を上回り、過去最多を更新する可能性も出てきた。2023年7月21日の発表。

人口が減少するなか、保険市場ではネット完結型保険の登場や新商品の投入、大手保険代理店の出店攻勢などが広がり、顧客開拓は激しさを増している。加えて、コロナ禍で対面営業が難しくなったことなどが追い討ちをかけた。

ただ、負債総額は4億3600万円で前年同期比32.5%増。平均負債額は2700万円と、小・零細規模の倒産に集中し、前年同期(5400万円)から半減した。

過去最悪のペース、初の30件台の可能性も

「保険代理業の倒産動向」調査によると、2023年1~6月の保険代理業の倒産は16件で、前年同期の2.6倍(166.6%増)に急増した。上半期としては2004年、2006年に並ぶ水準で、リーマン・ショック時をしのぐ過去最悪ペースをたどっている。

すでに前年(2022年、11件)を半年間で5件上回っており、このペースで倒産の発生が推移すると、保険代理業の倒産集計を開始した1989年以降、最多だった2001年(25件)を上回り、初めて30件台に乗せる可能性も出てきた。

一方、保険代理業の休廃業・解散は、2021年に過去最多の507件を記録したが、2022年は一転して446社(前年比12.0%減)と減少に転じた。しかし19年以来、4年連続で400社を上回って推移し、倒産だけでなく休廃業・解散による市場撤退も高止まりしている。【図1参照】

また、一般社団法人生命保険協会の「生命保険の動向(2022年版)」によると、代理店数は2017年度(8万8650店)から21年度(8万537店)にかけて8113店減少(9.1%減)した。今後も淘汰は続くとみられ、小・零細代理店を中心に倒産や廃業の増加が進む可能性がある。

図1 保険代理業の倒産 上半期の推移(東京商工リサーチ調べ)

保険代理業の倒産を原因別でみると、最も多かったのは「販売不振」の14件(前年同期比250.0%増)で全体の87.5%を占めた。このほか、グループ企業の倒産に連鎖した「他社倒産の余波」、代表者の体調不良による「その他(偶発的原因)」が、それぞれ1件(ともに前年同期はゼロ)発生した。

保険代理業は、設計が複雑な保険商品の特性上、加入に際して相談しながら検討したい顧客ニーズを取り込んで成長してきた。また、最近は複数の保険商品を比較する「保険ショップ」も定着して、大手事業者の多店舗展開が進んでいる。

少子高齢化の背景もあり、コロナ禍前から保険会社のサイトからインターネット経由での直接契約や保険以外の業種からの参入も増え、競合は激しさを増している。こうした状況下でのコロナ禍は対面営業が制約を受け、契約数の確保がより難しくなった。

大手保険代理店はWeb窓口と来店型ショップの両輪でシェア維持を図るが、経営余力の乏しい中小・零細企業はジリ貧に陥っている。「コロナ禍に伴う来客数の減少が、経営破たんへの背中を押した格好となった」(東京商工リサーチ)とみている。

「代理店」の存在 ビッグモーターの保険金水増し問題でも注目

保険代理業の倒産を負債額別でみると、負債「1000万円以上5000万円未満」が13件で、前年同期(3件)から約4倍(333.3%)も増えた。全体の81.2%を占めていた。次いで、「5000万円以上1億円未満」が3件(前年同期は2件)で続き、「1億円以上」の倒産は発生しなかった(同1件)。【図2参照】

図2 保険代理業の倒産を負債額別でみると「1000万円以上5000万円未満」が13件で最も多かった(東京商工リサーチ調べ)

今年1~6月で最大の倒産は、1月に破産開始決定を受けたゼネラルマネジメントサービス(青森県)で、負債総額は約8000万円だった。生命保険会社、損害保険会社の代理店として展開。タクシー会社や一般個人などを顧客にしていたが、近年は契約数の低迷から減収が続いていた。

ちなみに、クルマを故意に傷つけるなどの不正行為で、自動車保険の保険金水増し請求問題の渦中にある中古車販売大手の「ビッグモーター」のような中古車販売や自動車修理工場も損害保険の保険代理店になっている。

連日の報道合戦で「会社ぐるみ」であることが明るみになりつつあるが、そもそも保険金を請求する側と受け取る側が同じという仕組みを問題視する向きもある。また、生命保険や医療保険を販売する「保険ショップ」や金融機関も、過去には販売手数料を稼ぐために顧客ニーズを無視した販売姿勢が問われたことがある。

保険代理業にとって、しばらく厳しい目にさらされることになりそうだ。

なお、調査は日本標準産業分類に基づき、「保険媒介代理業」の倒産(負債1000万円以上)を集計、分析した。