「植田サプライズ」が日本と米国の金融市場に衝撃を与えた。

2023年7月28日の日本銀行金融政策決定会合。大方の市場関係者の間では、大規模金融緩和策の継続で「無風」と考えられていたが、長短金利操作(イールドカーブ・コントロール、YCC)の修正を決めたのだ。

日米ともに株価は大きく下落。円買いドル売りの動きが強まり、円相場は一時、1ドル=138円台後半まで値上がりした。日本経済はどうなるのか。エコノミストの分析を読み解くと――。

-

日本銀行の植田和男総裁(日本銀行YouTubeチャンネルより)

日本銀行の植田和男総裁(日本銀行YouTubeチャンネルより)

植田総裁「柔軟化と発表したが、政策の修正と意味は違わない」

発端は、7月28日午前2時に日本経済新聞電子版が配信した「日銀、金利操作柔軟運用 上限0.5%超え容認議論」という見出しのスクープ記事だった。

米国では好調な4~6月期のGDP(国内総生産)が発表され、ダウ平均株価が上昇中だった。この日も前日より上がれば、126年ぶりの「14連騰」という快記録達成のはずだったが、日本経済新聞の報道が流れた途端、一気に下落した。

株価下落の流れは日本にも波及。28日午後の東京株式市場で日経平均株価の下げ幅が一時800円を超えて今年最大となった。終値は前日比131円93銭安の3万2759円23銭だった。

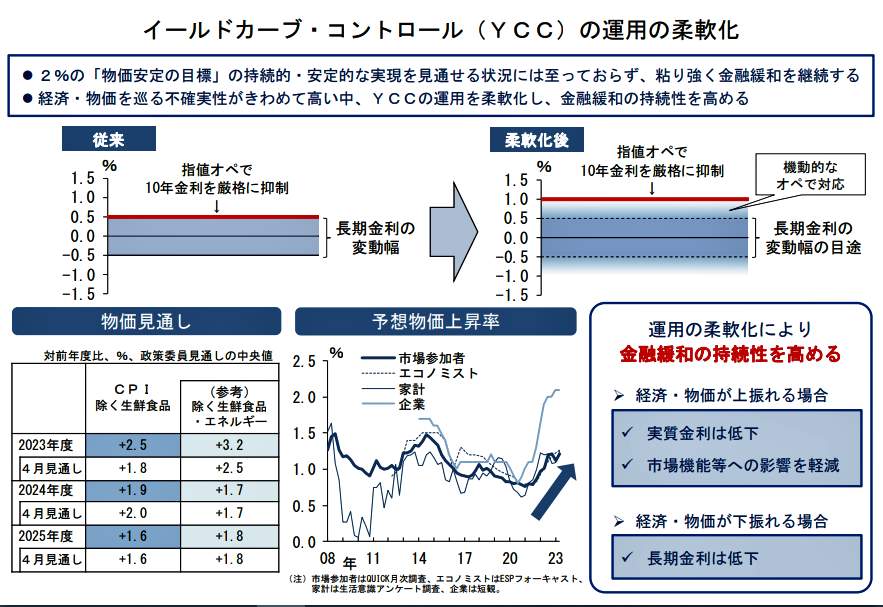

日本銀行の公式サイト(https://www.boj.or.jp/)や報道をまとめると、大規模な金融緩和策の枠組みを維持したうえで、「イールドカーブ・コントロール」(YCC)の運用を柔軟にする。

これまで長期金利の上限を「プラス0.5%程度」に設定、上限を超えた場合には大量の国債を買い入れて長期金利を押さえ込んできた。だが、今後は上限を1.0%程度に設定、運用を柔軟化して、「上下双方向のリスクに機動的に対応していく」としている【図表1】。

(図表1)イールドカーブ・コントロールの運用の柔軟化(日本銀行公式サイトより)

「イールドカーブ・コントロール」をめぐっては、日本銀行が政府の借金である国債の大量購入を強いられ、国債の保有割合が50%を超える異常な事態が続いている。これが日本銀行のバランスシートを拡大し、また、市場機能を低下させているという批判が絶えなかった。

今後は国債の大量購入で金利を抑え込む方法を改め、市場のゆがみを和らげる狙いがある。それを長期国債利回りが安定している今のタイミングで、先手を打ったかたちだ。

また、経済・物価情勢の展望(展望リポート)を公表した。消費者物価指数(生鮮食品を除く=コア)の前年度比上昇率の見通しを、2023年度は1.8%から2.5%に上方修正した。しかし、2024年度は1.9%、2025年度が1.6%で、数値上は日本銀行が物価安定の目標とする「2%」にはとどかない見込みだ【再び図表1】。

日本銀行本店

会合後の記者会見した植田和男総裁は、今回の決定について「粘り強く金融緩和を継続するための措置」であり、「政策の正常化へ歩みだす動きではなく、YCCの持続性を高める動き」と強調した。その一方で、政策の修正なのかという質問に対し、「柔軟化と公表文には書いているが、修正とそれほど意味は違わない」とも述べた。

さらに、長期金利が1%に迫ったら、調整するのかと問われると、「物価経済情勢次第でどうするか考える」「0.5と1の間、一定程度市場に委ねる場合もある」と答えた。そして、「根拠のない投機的な債券売りが広がらないかたちでコントロールしつつ、ベースとしては市場の見方がもう少し反映される余地を広げようという措置だ」と強調した。

植田総裁のタイミングのよい英断で、巧妙な措置

日本経済はどうなる?(写真はイメージ)

今回の「植田サプライズ」、エコノミストはどう見ているのか。

ヤフーニュースコメント欄では、法政大学経済学部の小黒一正教授(金融論)が、

「今回の措置は、YCCの撤廃でなく、微修正に過ぎないという批判もあるが、私は英断で、巧妙な措置だったと思う。なぜなら、実質的な利上げであるためだ。

日銀の説明では、長期金利の上限を0.5%に据え置くものの、状況によっては上限の0.5%を突破することも容認した。その代わり、これまで0.5%の利回りをターゲットとしていた『連続指し値オペ』(10年物国債をターゲットとする利回りで無制限に毎営業日購入する措置)を利回り1%に引き上げることを決めたわけで、これは、実質的に長期金利の上限を1%に変更する措置だ。連続指し値オペにつき、植田総裁は『念のための上限キャップ』と説明したが、とても上手い『言葉遣い』で、巧妙な措置に思う」

と称賛した。

同欄では、第一生命経済研究所主席エコノミストの藤代宏一氏も、

「短期金利をマイナス0.1%、長期金利を0%からプラスマイナス0.5%程度に据え置くというYCCの枠組み自体は残しつつ、連続指値オペの発動水準を1.0%へと変更することで事実上、長期金利の誘導目標上限値を1%に引き上げた形です。したがって、新たな長期金利誘導目標は0.5~1.0%になったと考えられます」

と、実質的な利上げであると指摘。つづけて、

「このような『回廊』を設けることで、市場機能を復活させる狙いがあったとみられます。なお、今回も日銀の政策修正は市場関係者の意表を突くタイミングで発表されました。植田総裁も認めるようにYCCの修正は事前通知が困難であり、ましてや政策修正が広範に意識され、国債売りが膨らんでいる状況で日銀が動くことは不可能に等しいからです。こうしたYCCの特性を踏まえると、今回は好機であったと言えます」

と、タイミングもよかったと評価した。

東京証券取引所

同欄では、三菱UFJリサーチ&コンサルティング主席研究員の小林真一郎氏は、

「長期金利が0.5%を上回ることを絶対に認めないとの強い姿勢から、0.5%を上回っても柔軟に対応するとしたのは、事実上の金融政策の引き締め方向への修正です。長期金利の変動幅はプラスマイナス0.5%に据え置かれたものの、指値オペのレートを1%に引き上げるとしており、上限金利は1%となります。いずれYCCを放棄する、もしくはマイナス金利政策を解除することへの伏線であると考えられます」

と説明。そして、

「日本銀行が金融政策の修正に動き始めているのは、国債を大量に買い続けることを前提とした現行の政策を維持していくことが困難であるためであり、金利を引き上げることで物価上昇の抑制や円の下落阻止を狙ったものではありません。

もっとも、物価上昇のペースが政策委員の想定を上回っているなか、次第に賃金の上昇率も高まっており、徐々に金融政策の正常化に向けた条件が整いつつあります。次回以降の会合でも、追加の修正が議論されることになると思われます」

と、将来の正常化への第一歩だとした。

投資家に極めてわかりにくい、複雑怪奇な運用の真意は?

日本と米国の国旗

一方、「債券市場の投資家にとっては極めてわかりにくいYCC運用になった」と疑問を投げかけるが、第一生命経済研究所首席エコノミストの熊野英生氏だ。

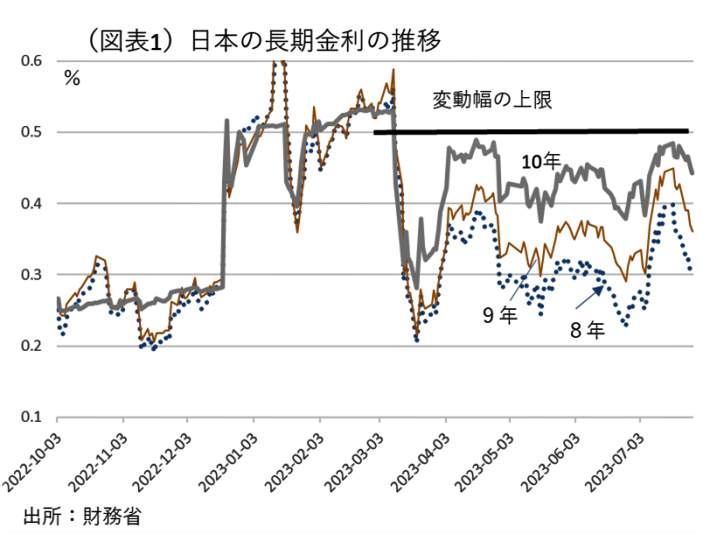

熊野氏はリポート「連続指値オペの発動を見直し~2023年7月の日銀会合~」(7月28日付)のなかで、最近の日本の長期金利推移のグラフ【図表2】を示しながら、こう指摘する。

(図表2)日本の長期金利の推移(第一生命経済研究所の作成)

「0.50%を上回った時に実行していた指値オペを、今後は1.00%以上に変更するというものだ。では、0.50~1.00%の長期金利の変動はどうなるのか。指値オペは打たずに容認するのかという疑問が湧いてくる。

最近の長期金利は、0.50%を超えて上昇してくる流れにある【図表2】。だから、0.50~1.00%の変動幅の時に、日銀がどう振る舞うのかは、すぐに焦点になってくるだろう」

また、こんな疑問も投げかける。

「指値オペの発動ラインを1.00%としてはいるが、本音は指値オペもできるだけ使いたくないという意識がありありとわかる。すると、次なる疑問として、米国の長期金利がさらに上昇してきて、日本の長期金利にも1.00%以上になる圧力が加わったときに、日銀は本当に継続的な指値オペを実行するのかということが考えられる。

本音で指値オペをやりたくないのならば、1.0%をさらに引き上げる可能性がある。そのときは上下0.50%の変動幅は動かすのだろうか。今回の金利操作の柔軟化は、やはりYCCの運用方法を複雑怪奇にする可能性がある」

急激に円高、ドル安に動いたドル円相場(写真はイメージ)

そして、熊野氏は「複雑怪奇」になった背景は、日本銀行がこれを「出口戦略」と言わないことだとして、こう結んでいる。

「筆者(=熊野氏)は、これは出口戦略のキックオフだとみる。指値オペは、日銀のバランスシートを拡大させる。日銀はそれを止めたかった。将来的にバランスシートを縮小する、いわゆるQT(量的引き締め)をするのならば、それ以前に、バランスシートを拡大させる仕組みを見直す必要がある。

それが今回の柔軟化である。まずは歯止めをかけて、その後で縮小に向けた行動を考えていく」

とりあえず、年内の政策決定会合はこのまま静観の構えだろう、と予想している。(福田和郎)