厚生労働省が2023年7月4日に公表した「2022年国民生活基礎調査」から現在の日本の姿を見ていく2回目は、所得の状況を通じて、国民の生活感に焦点を当てていく。そこには、生活にあえぐ国民の姿が浮き彫りになっている。

1世帯当たり平均所得金額 「全世帯」545万7000円 「高齢者世帯」318万3000円、「児童のいる世帯」785万円

<日本の家庭は「核家族化」ではなく、「単独化」が進んでいるという実態【日本の姿1:少子高齢化】(鷲尾香一)>の続きです。

第1回で取り上げた「少子高齢化」の現状から「児童がいる世帯」は全世帯の18.3%と2割に満たないことがわかった。さらに、「児童がいる世帯」のうち、児童が「1人」の世帯が49.3%を占め、日本には「ひとりっ子」社会が到来していることも明らかになった。

少子化の原因の一つとして挙げられるのが、所得の問題だ。

そこで、所得の状況をみると、2021年の1世帯当たり平均所得金額は、「全世帯」が545万7000円となっている。「高齢者世帯」は318万3000円、「高齢者世帯以外の世帯」は665万円、「児童のいる世帯」は785万円という状況だ。

2021年は新型コロナウイルス感染拡大の影響により、すべての世帯で所得が減少している。ただ、2013年からの傾向を見ると、高齢者以外の世帯と子どものいる世帯では、所得が順調に伸びている。

2012年から2021年までの増加額をみると、全世帯は8.5万円、高齢者世帯は9.2万円に対して、高齢者以外の世帯では54.8万円、子どものいる世帯では111.8万円の増加となっている。(グラフ1)

ただし、所得金額階級別に世帯数の相対度数分布をみると、「200~300万円未満」が14.6%、「100~200万円未満」が13.0%、「300~400万円未満」が12.7%と多く、中央値(所得を低いものから高いものへと順に並べて2等分する境界値)は423万円であり、平均所得金額の545万7000円を大きく下回っており、平均所得金額以下の世帯の割合は61.6%となっている。

つまり、少数派の所得の高い層が平均金所得額を引き上げており、実態面では平均所得を下回る世帯が6割以上にのぼっているということだ。

子どものいる世帯の母「仕事あり」75.7%...20年前と比べ20%近く高まる

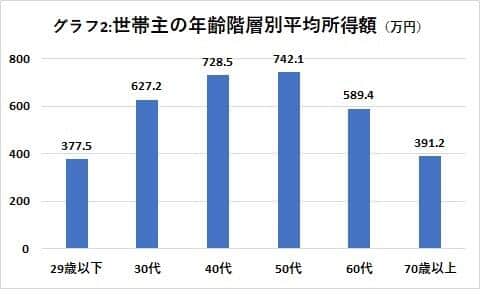

そこで、世帯主の年齢階級別に1世帯当たり平均所得金額をみると、「50~59歳」が742万1000円で最も高く、次いで「40~49歳」、「30~39歳」となっており、最も低いのは「29歳以下」の377万5000円となっている。(グラフ2)

1世帯当たり平均所得金額では、「子どものいる世帯」が最も所得が多かったが、年齢階層別の平均所得額からわかるように、子どもが生まれる世代の20代・30代ではなく、40代・50代で子どものいる世帯が、「子どものいる世帯」の平均所得を引き上げている姿が見て取れる。

それでも、相対的に見て「子どものいる世帯」の平均所得が高いのは、「共働き世帯」の増加によるものだろう。

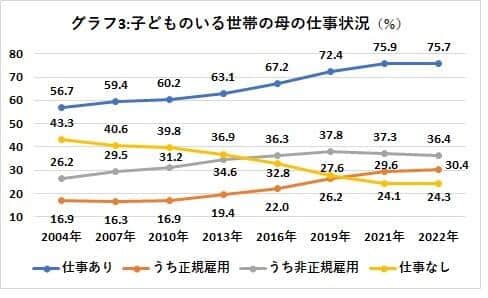

「子どものいる世帯の母の仕事状況」をみると、2004年には56.7%だった「仕事あり」は2022年には75.7%にまで増加している。子どものいる世帯の8割近い世帯が共働きとなっている。

「仕事なし」は2004年の43.3%から2022年には24.3%と半減している。さらに、仕事を持っている母のうち「正規雇用者」は2004年の16.9%から2022年には30.4%へと倍増している。「非正規雇用」の2004年の26.2%から2022年には36.4%へと増加しており、母の多くが仕事をしている姿が鮮明に見て取れる。(グラフ3)

1世帯当たり平均貯蓄額は1368万3000円 1世帯当たり平均借入金額は390万6000円

貯蓄の状況をみると、全世帯では「貯蓄がある」は82.4%で、「1世帯当たり平均貯蓄額」は1368万3000円となっている。なかでも、高齢者世帯の「1世帯当たり平均貯蓄額」は1603万9000円と高い。半面、「貯蓄がない」のは母子世帯の22.5%、次いで、高齢者世帯の11.3%となっており、高齢者世帯での格差が表れている。

所得の内訳をみると、全世帯では「稼働所得」が73.2%、「公的年金・恩給」が20.1%だが、高齢者世帯では「公的年金・恩給」が62.8%、「稼働所得」が25.2%となっている

公的年金・恩給を受給している高齢者世帯のなかで「公的年金・恩給の総所得に占める割合が100%の世帯」は44.0%もある。

高齢者に関しては、雇用政策が機能しているのは言い難く、年金のみに生活を頼っている層が多い。

前述した所得金額階級別に世帯数の相対度数分布と同様に、高齢者世帯の貯蓄額の平均が高いのは、少数派の富裕層が平均額を引き上げており、生活保護受給世帯では高齢者世帯が圧倒的に多数にのぼることも勘案すると、おそらく貯蓄額の中央値は非常に低くなるものと推測される。

一方、借入金の状況では、全世帯では「借入金がある」は24.7%で、「1世帯当たり平均借入金額」は390万6000円。借入金のある割合が最も高いのは、「児童のいる世帯」で55.7%となっており、「1世帯当たり平均借入金額」は1185万1000円となっているが、これは住宅ローンなどの住宅取得資金の借り入れだと思われる。

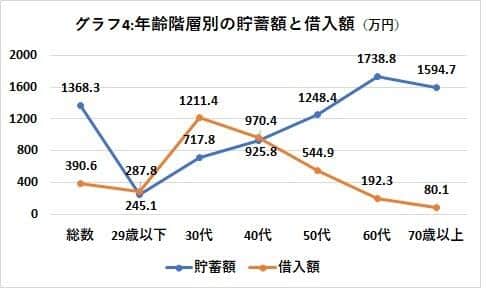

これは、世帯主の年齢階級別に1世帯当たり平均貯蓄額の状況をみると、20代では貯蓄額と借入額が同額程度だが、30代が住宅取得時期に当たることから借入額が急増し、貯蓄額は年齢を経るごとに増加する一方で、借入額は減少していくことにも表れている。(グラフ4)

コロナ禍を経て生活感の変化は? 前年と比べて「貯蓄が減った」36.3%...理由は「生活費への支出」6割超

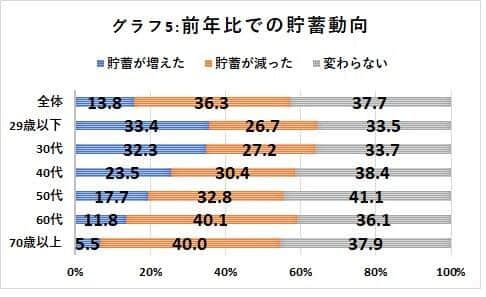

さて、最後に新型コロナの影響から徐々に立ち直ってきていた2022年、生活感はどのように変化したのか。世帯主の年齢階級別に「貯蓄の増減状況」をみると、前年と比べて「貯蓄が減った」は全体で36.3%となっており、60歳以上では4割を超えている。(グラフ5)

貯蓄の減った世帯の減額理由をみると、すべての年齢階級で「日常の生活費への支出」は6割を超えている。2022年は新型コロナからの立ち直りの時期だったとともに、今も続く強烈なインフレが起きていたことが、貯蓄の減額理由に大きく関係している。

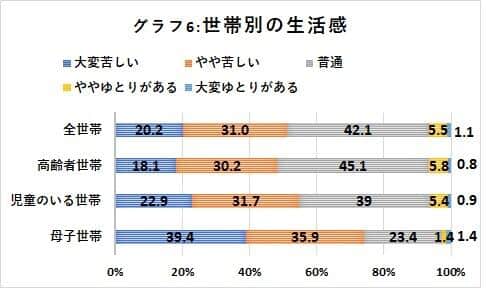

各種世帯の生活意識をみると、全世帯では「苦しい」(「大変苦しい」と「やや苦しい」の合計)が51.2%と半数を超えている。特に「母子世帯」では75.2%、「児童のいる世帯」でも54.7%が「苦しい」と回答している。こうした状況は、危機的な状況であり、政府は早急に物価対策を行うべきだろう。(グラフ6)

今回は国民生活基礎調査から第1回目は少子高齢化の状況を、そして今回は所得の状況を通じて、国民の生活感に焦点を当てて見てきた。日本は決して豊かな国民生活を送っている国ではなく、問題が山積していることは明らかだ。