「非常事態の終わりを示唆、金融政策の転換点に」...米経済メディアのブルームバーグ(7月13日付)はそう報じた。

金融市場が注目する米国の6月消費者物価指数(CPI)が2023年7月12日、発表された。前年同月比で3.0%上昇した。市場予想(3.1%増)を下回り、12か月連続で伸びが鈍化した。インフレ率はピークだった昨年6月(9.1%増)の3分の1に低下した。

市場は狂喜乱舞状態だ。FRB(連邦準備制度理事会)が7月FOMC(連邦公開市場委員会)の利下げを最後に、歴史的引き締めの終わりが始まるとの見方が高まっている。

しかし、CPIが示すインフレ低下に「死角」はないのか? エコノミストの分析を読み解くと――。

-

米国経済はどうなるのか?(写真はイメージ)

米国経済はどうなるのか?(写真はイメージ)

約2週間で、7円近く進んだ急激な円高

FRBのパウエル議長(FRB公式サイトより)

米労働省が発表した6月CPIの上昇率は、前年同月比3.0%と5月の同4.0%から大きく縮小し、2年前の2021年春の水準にまで低下した。大きな要因は前年同月比16.7%減となったエネルギー価格の下落だ。ガソリン代が同26.5%も下がった。

一方で、変動幅の大きいエネルギーや食品を除くCPIの「コア指数」は同4.8%増と、市場予想5.0%を下回ったものの、なお高い。人件費の伸びを反映したサービス価格を中心に高止まりが続く。

しかし、7月12日の市場では金利低下を基点にしたドル安・株高が急速に進んだ。ニューヨーク外国為替市場で、対ドルの円相場は一時、1ドル=138円台に値上がりした。6月30日に一時1ドル=145円台をつけており、約2週間で7円近く円高が進んだことになる。

ただし、急激な円高はFRBの利上げ長期化への懸念が和らいだことに加え、日本銀行が7月下旬に開く金融政策決定会合で、金融緩和策を修正するとの見方が広がっていることも要因にあげられる。

FRBの利上げ停止が、ようやく視野に入ってきた

ニューヨーク証券取引所

こうした事態をエコノミストはどう見ているのだろうか。

「FRBが利上げ停止に動く時期が近付いてきた」と指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

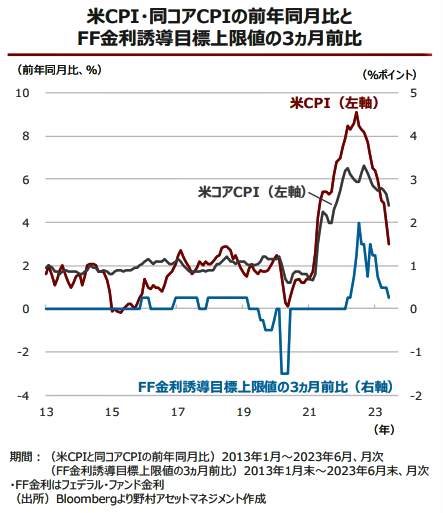

石黒氏はリポート「米CPIはFRBの利上げ停止時期の接近を示唆」(7月13日付)のなかで、米CPIと実質FF金利(政策金利)の推移のグラフ【図表1】を示しながら、こう説明する。

(図表1)米CPI・同コアCPIの前年同月比とFF金利誘導目標上限値の3か月前比(野村アセットマネジメントの作成)

「粘着性が高いサービス分野のインフレ圧力が和らぎつつあることで、FRBが利上げ停止に動く時期は近づいてきたといえます。足元でインフレ圧力が緩和されてきたことを受けて、すでに実質FF金利(0.63%)は米自然利子率(0.58%)を上回る水準にまで上昇しています(ともに直近データ)。

過去のケースをみると、こうした動きは、FRBが利上げ停止に動ける水準にまで 十分利上げが進んだことを意味しています」

自然利子率とは、景気の影響が緩和状態にもなく、引き締められた状態にもなく、景気に中立的な状態にある実質利子率のこと。このような実質利子率が中長期に続く状態だと、潜在的成長利率と類似してくる。その状態のまま経済が安定しているといえるという。

そして、潜在成長率並みの経済成長を持続的に達成するためには、実質利子率を自然利子率に一致させるような金融政策が望ましいとされている。そこで、石黒氏はこう結んでいる。

「もちろん、今後はベース効果の剥落で米インフレが高止まりする可能性もあるため、FRBが追加利上げ を行なうとの見方に変化はありません。ただ、米インフレ鈍化とともにFRBの利上げペースは着実に減速しており【図表1】(右下図)、米利上げ停止がようやく視野に入ってきたといえそうです」

景気急減速のソフトランディング、できるかも

米国経済はどうなるのか?(写真はイメージ)

では、その利上げ停止はいつごろになるのだろうか。2024年になってからで、景気減速の「軟着陸」も見えてきた、と指摘するのは、第一生命経済研究所主席エコノミストの藤代宏一氏だ。

藤代氏はリポート「高インフレから中インフレへ(6月米CPI)」(7月13日付)のなかで、こう述べている。

「6月米CPIはインフレ終息に自信を持たせる結果であった。7月FOMC(米連邦公開市場委員会)における利上げ再開に待ったをかけるほどではなかったが、9月以降の追加利上げを促すものではなかった。ヘッドラインの数値はもはや高インフレと呼ぶに相応しくない水準へ低下した」

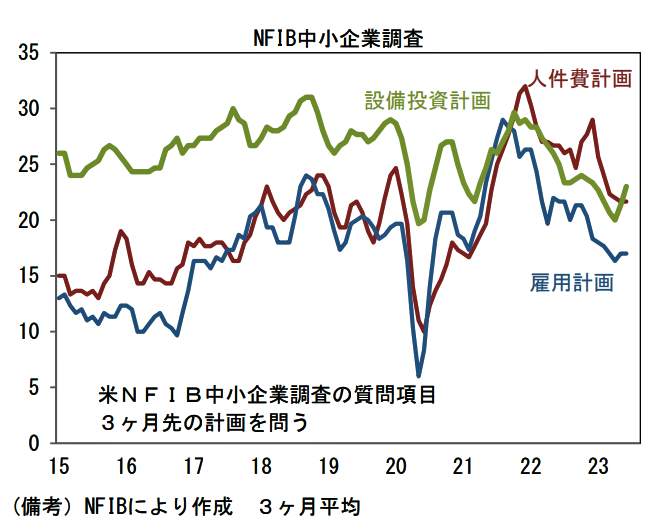

そこで今後、カギとなるのが賃金インフレの鈍化だ。藤代氏は、労働コスト増加を起点とする現在のインフレがどう終息していくのかを見極めるために、「米NFIB中小企業調査」に注目した【図表2】。

(図表2)NFIB中小企業調査(第一生命経済研究所の作成)

「NFIB中小企業調査」とは、全米独立企業連盟(NFIB)が発表する中小企業の経済指数。傘下の中小企業は米国の個人労働人口の約50%を占めており、雇用やインフレ率、設備投資などの動向を探るうえで、重要な統計なのだ。

藤代氏は【図表2】を示しながらこう説明する。

「6月の楽観指数は91.0へと2か月連続で改善し、中小企業の景況感が持ち堪えていることを示すと同時に、個別の調査項目では設備投資計画が上向き、反対に人件費計画、雇用計画は下向き基調が継続し、企業が人手不足を省力化投資によって切り抜けようとする様子が透けて見えた。

仮にこうした傾向がマクロ的なものになれば、景気の急減速をしつつ賃金インフレ終息に成功する、いわゆる軟着陸シナリオが現実味を帯びる」

「これらを踏まえると、Fed(米連邦準備制度)は7月FOMCにおける0.25%利上げをもって利上げを停止すると思われる。利下げ開始は2024年央以降にずれ込む可能性が高まっているように思えるが、このまま順調にインフレ率が低下すれば、2024年1~3月の可能性が高まると判断している」

これで日銀は、政策修正に動けなくなった

急激に円高ドル安に動いたドル円相場

さて、しかしながら足元では、急激な円高が始まっている。その大きな要因になっているのが、日本銀行が7月27日~28日の金融政策決定会合で金融緩和策の修正に動くのではないか、という観測だ。

「その可能性は低くなった」とみるのは、野村総合研究所エグゼクティブ・エコノミストの木内登英国氏だ。

木内氏はリポート「米国の物価高騰は危機を脱したか(6月CPI)」(7月13日付)のなかで、その理由をこう説明する。

「6月CPI統計を受けて、米国金融市場は比較的大きく反応した。米国10年国債利回りは、前日の4.0%台から3.68%台に大きく下落した。ドル円レートも1ドル139円台から138円台へと下落している。

この統計を受けても、次回7月の米連邦公開市場委員会(FOMC)での0.25%の追加利上げが実施されるとの市場の見方は変わらない。しかし、FOMCが示している年内あと2回の追加利上げの実施については、金融市場の見方は揺らいできている。FF金利先物市場は、7月利上げが最後となる可能性を織り込んでいる。他方で、年内の利下げ観測が再浮上してきた様子は見られない」

日本銀行の植田和男総裁(日本銀行YouTubeチャンネルより)

この結果、日本銀行が市場に追い込まれるかたちで、YCC(イールドカーブ・コントロール)修正に動く理由は遠のいたというのだ。

「米国での10年国債利回りの低下を受けて、日本でも10年国債利回りはやや低下している。米国の長期国債利回り上昇に引きずられて日本の10年国債利回りが変動幅の上限であるプラス0.5%に接近し、日本銀行がその上限を守るために大幅な国債買い入れを強いられるリスクは遠のいた。

さらに、大幅な国債買い入れを回避するために、日本銀行が次回7月の金融政策決定会合で、YCCの変動幅再拡大などの修正に追い込まれる可能性も、現時点で考えれば低下したと言えるだろう」

(福田和郎)