FRBの利上げ停止が、ようやく視野に入ってきた

ニューヨーク証券取引所

こうした事態をエコノミストはどう見ているのだろうか。

「FRBが利上げ停止に動く時期が近付いてきた」と指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

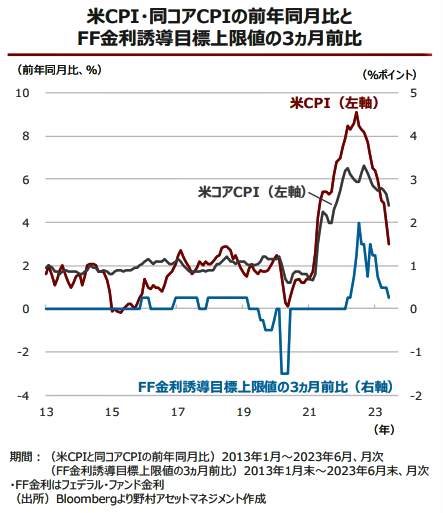

石黒氏はリポート「米CPIはFRBの利上げ停止時期の接近を示唆」(7月13日付)のなかで、米CPIと実質FF金利(政策金利)の推移のグラフ【図表1】を示しながら、こう説明する。

(図表1)米CPI・同コアCPIの前年同月比とFF金利誘導目標上限値の3か月前比(野村アセットマネジメントの作成)

「粘着性が高いサービス分野のインフレ圧力が和らぎつつあることで、FRBが利上げ停止に動く時期は近づいてきたといえます。足元でインフレ圧力が緩和されてきたことを受けて、すでに実質FF金利(0.63%)は米自然利子率(0.58%)を上回る水準にまで上昇しています(ともに直近データ)。

過去のケースをみると、こうした動きは、FRBが利上げ停止に動ける水準にまで 十分利上げが進んだことを意味しています」

自然利子率とは、景気の影響が緩和状態にもなく、引き締められた状態にもなく、景気に中立的な状態にある実質利子率のこと。このような実質利子率が中長期に続く状態だと、潜在的成長利率と類似してくる。その状態のまま経済が安定しているといえるという。

そして、潜在成長率並みの経済成長を持続的に達成するためには、実質利子率を自然利子率に一致させるような金融政策が望ましいとされている。そこで、石黒氏はこう結んでいる。

「もちろん、今後はベース効果の剥落で米インフレが高止まりする可能性もあるため、FRBが追加利上げ を行なうとの見方に変化はありません。ただ、米インフレ鈍化とともにFRBの利上げペースは着実に減速しており【図表1】(右下図)、米利上げ停止がようやく視野に入ってきたといえそうです」