日本銀行は2023年7月3日、6月の短観(企業短期経済観測調査)を発表した。大企業・製造業の景況感が「プラス5」と、7四半期ぶりの改善となった。市場予想を「プラス3ポイント」も大幅に上回る好調ぶりだ。

これを受けて東京株式市場では、幅広い銘柄に買い注文が入り、日経平均株価の終値は先週末より564円高い3万3753円と、1990年3月以来、バブル後の最高値を更新した。

この結果をどう見たらよいのだろうか。日本経済は回復したと喜んでいいのか。エコノミストのリポートを読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

宿泊・飲食業が劇的に大幅改善、でも先行きになぜか不安感?

日銀の短観は、国内企業約9000社の経営者に直接調査票を送り、3か月ごとに景気の現状などを尋ねるものだ。景気が「良い」と答えた企業の割合から、「悪い」と答えた企業の割合を差し引いた業況判断指数(DI、ディー・アイ)で景気を判断する。ほかの経済指標に比べて速報性に優れ、足元の業況とともに先行きについてもどう見ているか、とても参考になるものだ。

日本銀行公式サイト「2023年6月短観(概要)」や、報道をまとめると、ポイントは次のとおりだ。

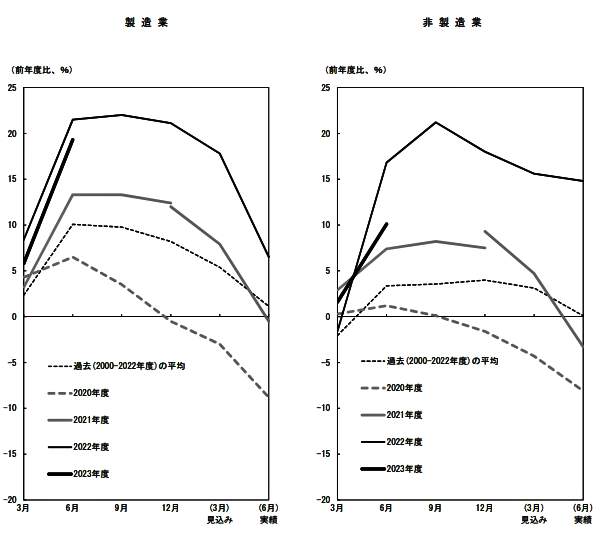

(1)大企業・製造業の現在の景気状態を判断する「業況判断指数」は、プラス5ポイントと、前回(3月)より4ポイント上回り、7四半期ぶりに改善した。生産の足かせになっていた半導体など部品供給不足の解消が進み、自動車の生産が持ち直していることが大きい【図表1】。

特に自動車は、1年前より5割ほど生産が増えた。また、価格転嫁によって収益が改善した企業が増えていることも好調の要因だ。

(図表1)大企業の製造業と非製造業の景況指数(日本銀行公式サイトより)

(2)大企業・非製造業の「業況判断指数」は、プラス23ポイントと、前回より3ポイント上回った。5四半期連続の改善となり、コロナ前の2019年6月以来の水準に回復した。円安を追い風としたインバウンド需要の高まりによって、宿泊・飲食サービス業などが大幅に回復したためだ【再び図表1】。

特に、宿泊・飲食サービス業DIは前回に比べプラス36ポイントと、劇的な大幅な改善になった。ただ、同業種以外では景況感に大きな変化がなく、小売業はむしろマイナス1ポイント悪化している。

(3)注目されるのが3か月後の「景況感」を聞いた「先行き業況判断指数」だ。大企業の製造業と非製造業では、明暗が分かれた。

製造業では自動車などの生産拡大が続くとして、現在よりプラス4ポイントの改善を見込んでいる。これに対し、非製造業では人手不足や原材料費の上昇が響いてくるとして、現在よりマイナス3ポイント悪化すると予想している。

特に不動産(マイナス12ポイント)、卸売り(マイナス10ポイント)、小売り(マイナス3ポイント)などが悲観的だ。絶好調のはずの宿泊・飲食サービス業も、3か月先ではマイナス3ポイントの悪化を予想するありさまだ。

大幅な設備投資、経済成長の大きなけん引役が期待される

日本銀行本店

こうしたデータをエコノミストはどう見ているのか。

日本経済新聞(7月3日付)「大企業製造業の景況感、7四半期ぶり改善 日銀6月短観」という記事に付くThink欄の「ひと口解説コーナー」では、慶應義塾大学総合政策学部の白井さゆり教授(マクロ経済学)が、

「大企業の景況感が足元で、製造業も非製造業も市場見通しよりも改善した点は良かったと思います。一方、3か月先の見通しは製造業が引き続き市場予想よりも強く改善する見通しですが、非製造業はいくぶん悪化を見込んでいます。製造業の見通しは機械類や自動車など幅広く改善が見込まれていますが、非製造業の方は、不動産、建設、情報サービス、宿泊飲食で現在よりいくぶん悪化すると見ているようです」

と説明。つづけて、

「物価の見通しは企業販売価格も一般物価も、いずれも前回調査より上昇率は低下すると見込まれており、世界の傾向と同様に原材料価格が落ち着いたことでインフレは次第に下落していくことが見込まれています。設備投資も堅調で経済動向は緩やかに回復しています」

と、今後に期待をもたせた。

バブル後最高値を更新し続ける東京証券取引所

同欄では、第一生命経済研究所首席エコノミストの永濱利廣氏が、設備投資に注目して、こう指摘した。

「6月短観の設備投資計画(日銀)を見ると、『ソフトウェアを含む設備投資額(除く土地投資額)』が全規模合計で、2022年度が前年比プラス9.2%に下方修正された一方で、23年度が同プラス12.4%に上方修正されています。

そこで、これまでの6月短観の設備投資計画と同年度のGDP名目設備投資額の関係を基に、今後の名目設備投資の金額を予測すると、22年度実績の96.7兆円から23年度は103.2兆円にまで拡大する計算となります」

と解説した。そして、

「これが実現すれば、実に1991年度の102.7兆円以来の水準まで日本の設備投資が拡大することになり、今年度の経済成長率の大きなけん引役になることが期待されます」

と、やはり今後に期待できるとした。

注目の企業の物価見通し、日銀の政策修正に影響は?

日本銀行の植田和男総裁(日本銀行動画チャンネルより)

一方、同欄では、日本経済新聞社特任編集委員の滝田洋一記者が、企業の物価見通しを取りあげた。

「あれっ。今回の短観では、企業の物価見通しに意外感が。3月調査に比べて『鎮静化』しているのです。1年後、3年後、5年後の販売価格見通しをみると、前回調査比マイナス0.4ポイント、マイナス0.4ポイント、マイナス0.5ポイント。かなりの低下ぶりです。足元では輸入物価が下落していることから、今後の価格転嫁への自信が今ひとつの様子です」

と指摘。また、

「物価全体の見通しも、前回調査比マイナス0.2ポイント、マイナス0.1ポイント、0ポイント。物価見通しの水準も2.2%、1.7%、1.6%と、3年後、5年後には2%を下回ります。

植田和男日銀総裁は2%物価に『確信』を持てることを、金融緩和の見直しの条件として挙げました。この調査結果からは、企業は確信を持ちきれていないようです」

と、今回の短観結果が、日本銀行の金融緩和の修正にどう影響を与えるか注目されるとした。

ニッセイ基礎研究所上席エコノミスト上野剛志氏も、企業の物価見通しに着目している。

上野氏はリポート「日銀短観(6月調査)~景況感は幅広く改善、設備投資も堅調、価格転嫁の鎮静化はまだ」(7月3日付)のなかでこう述べている。

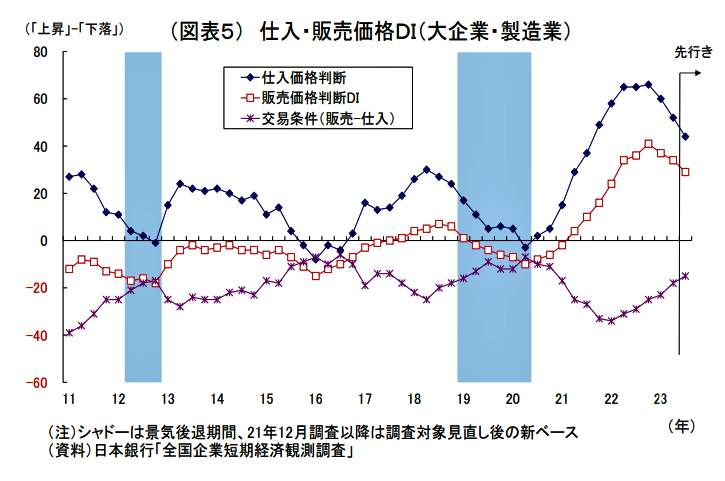

「注目された販売価格判断DI(大企業)については、足元で販売価格への転嫁の勢いはやや和らいでいる。ただし、仕入価格と比べて販売価格の鈍化ペースは鈍い【図表2】。

これまで価格転嫁が遅れぎみであったことから、マージン(採算)回復に向けた動きが続いているとみられる。先行きも製造業では仕入れ価格ほど販売価格の上昇圧力が鈍化しない想定となっている」

(図表2)大企業・製造業の仕入・販売価格DI(ニッセイ基礎研究所の作成)

そして、注目の物価見通しについてはこう指摘する。

「なお、価格判断と関連して、企業の物価見通し(全規模)はやや下振れしたが高止まりしている。具体的には、1年後が前年比2.6%(前回比マイナス0.2%ポイント)、3年後が2.2%(同マイナス0.1%ポイント)、5年後が2.1%(同プラスマイナス0.0%ポイント)となっている。

下方修正は最近の物価上昇率の上昇一服を受けたものとみられるが、それぞれ(日本銀行の)物価目標である2%を上回った状況が続いており、企業の価格・賃金設定への影響が注目される」

日本銀行は、2%の物価上昇率を維持しながら、賃金と物価の好循環を目指しているわけだが、この数字は大幅金融緩和の修正につながるのかどうか、判断に苦しむといったところなのか?

世界経済悪化の中、日本だけ日が昇るのは「偽りの夜明け」?

景気はどうなる?(写真はイメージ)

一方、大企業の製造業と非製造業の間で、今後の見通しについて明暗が分かれたことが、日本経済の先行きの暗い材料だ、と指摘するのが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「事前予想を上回る6月短観も、日本経済の改善は『偽りの夜明け』か:日銀は物価上昇圧力の低下に注目」(7月3日付)のなかで、

「非製造業の先行きDIの悪化は、景気のけん引役が非製造業から製造業にシフトしている可能性を示唆し、海外経済が悪化して製造業に調整圧力がかかる局面では、日本経済がけん引役を失うことを意味する」

と危惧する。

そして、現在、日本株が大幅上昇し、今回の短観で日本経済の回復が「改善」方向にあるとされているが、「そうした見方は楽観的過ぎる」として、次のように理由を挙げる。

(1)足もとでは、日本銀行の金融緩和維持が円安、株高を促し、企業の景況感を改善させている面がある。

(2)しかし、円安によって物価上昇圧力が高められ、実質賃金の下落が続いている。金融緩和によって物価上昇率低下がさらに先送りされれば、いよいよ実質賃金下落が本格的な消費抑制につながってくる。

(3)そうなれば、個人消費の影響を大きく受ける非製造業の景況感が悪化し、持ち直し始めたばかりの製造業の足を引っ張る。実際、すでに日本銀行の実質消費活動指数の4月の水準は、1~3月期より落ち込んでいる。

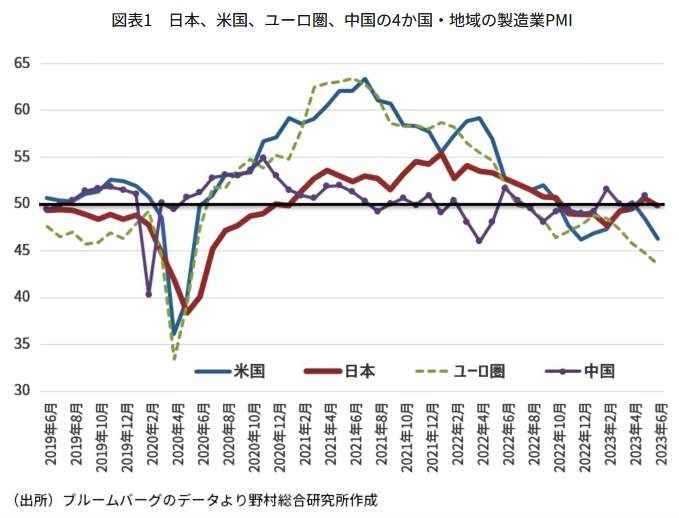

(4)海外に目を向けると、米国、ユーロ圏の製造業PMI(購買担当者景気指数)の最新6月速報値は、好不況の分かれ目である50以下に落ち込んだ【図表3】。海外経済悪化の影響を受け、日本銀行の実質輸出指数も昨年10~12月期から下落基調にあり、最新5月の数値は前月比マイナス3.5%と大幅な下落となった。

(図表3)日本、米国、ユーロ圏、中国の製造業PMI(野村総合研究所の作成)

木内氏はこう結んでいる。

「主な輸出先である中国および欧米経済に下振れリスクが高まるなか、日本の輸出環境には下振れリスクが高まっている。輸出が悪化する中でも個人消費を中心とした内需が主導する形で、日本経済が改善を続けることは難しい。

短観によってさらに強まる可能性がある国内経済の改善期待は、『偽りの夜明け(False Dawn)』に終わることを覚悟する必要があるだろう」

(福田和郎)