今回の結果で、日銀の政策修正がますます近づいた2つの理由

植田和男日本銀行総裁(日本銀行動画チャンネルより)

一方で、今回の名目賃金の数字が「今後の日本銀行の政策変更に影響を与えるのではないか」と指摘するのが、第一生命経済研究所主席エコノミストの藤代 宏一氏だ。

藤代氏はリポート「経済の舞台裏:4月は不発だった『賃上げ』 5月以降の加速は日銀を動かす」(6月6日付)のなかで、「4月の速報段階では春闘の結果が完全に反映されていない可能性が高く、5月以降は(賃上げの)加速が期待される」として、所定内給与が一般労働者はプラス1.4%、パートタイムがプラス1.8%だったことに注目した。

「所定内給与はいずれの尺度で見ても1%をすでに上回っており、5月以降にさらなる加速が期待されることを踏まえると、日銀は『賃金上昇を伴う形での物価目標の実現』に自信を持ち始めると予想される。日銀は2%の物価目標を念頭に置き、名目賃金上昇率は3%、つまり実質賃金が1%上昇する姿が理想的であると説明してきた。そこまでにはなお距離があるものの、目下の名目賃金上昇率はYCC(イールドカーブ・コントロール)という極めて強力な金融緩和策を修正するに十分であろう」

日本銀行本店

そして、もう1つ、日本銀行に政策修正を促すポイントを挙げる。円安の進行だ。

「さらに足もとの円安が日銀を揺さぶっている可能性もある。USD/JPY(ドル円相場)が140近傍に到達したことで、日銀内部では緩和修正に向けた議論が慌ただしくなっているかもしれない。というのも、2023年入り後のUSD/JPY上昇はその要因が『ドル高』から『円安』へと変化しているからだ」

2022年の円安では、ドルの全面高に起因していたため、日銀はそれを金融引き締めで食い止めようとはせず、政府が為替介入で対応した。しかし、今回は「円安」が主因なので、日本銀行が対応する責任がある。

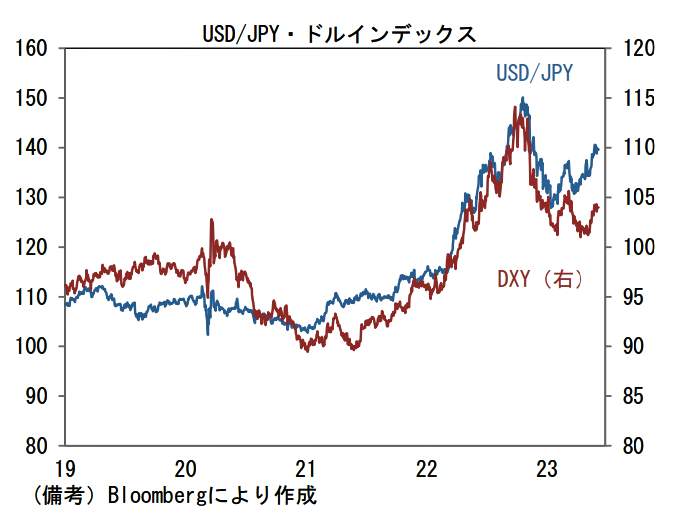

藤代氏は、現在のドル円相場とドル指数(DXY=他の通貨に対するドルの価値を表わす指数)の動きを表わすグラフを示した【図表2】。

これを見ると、の乖離が拡大し「円安」が浮き彫りになりつつある。ドル円相場(USD/JPY)とドル指数(DXY)の乖離(かいり)が広がり、円が6.1%の減価となっていることがわかる。

(図表2)ドル円相場の動き(第一生命経済研究所の作成)

「これは円安要因として日銀の金融緩和の存在感が増していることを意味している。こうした変化は為替対応を巡る政府と日銀の議論において日銀に緩和修正を促す方向に作用するとみられる。」

となると、6月15日、16日に開かれる日本銀行の金融政策決定会合が注目されるが、藤代氏はこう結んでいる。

「筆者(=藤代氏)は、6月の金融政策決定会合は金融緩和の現状維持を予想する。しかしながら、今後賃金データの加速が明確化するにしたがって日銀は緩和修正のための理論武装を始めると推察される。また、一段の円安進行が日銀に政策修正を迫る可能性もある」

(福田和郎)