国債への投資増で銀行預金が減ると、人々は「銀行破綻」を意識する

ウォール街

日本のエコノミストはどう見ているのだろうか。

やはり、「むしろ債務上限問題の解決後に、市場の流動性不安が高まる恐れがある」と指摘するのは、大和総研ニューヨークリサーチセンター主任研究員(NY駐在)の矢作大祐氏だ。

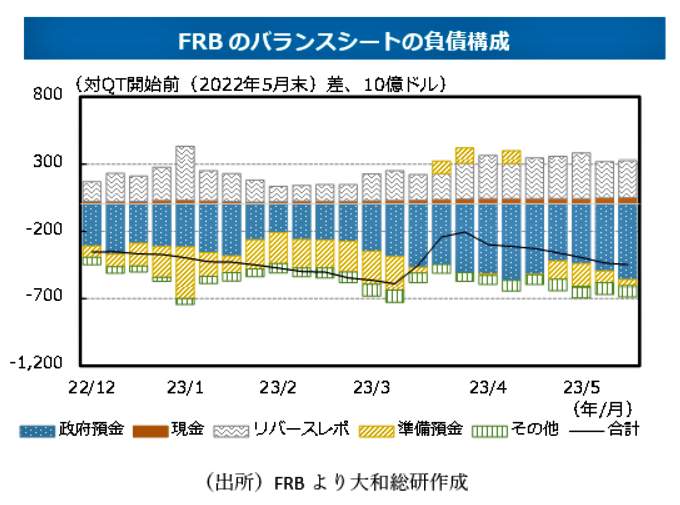

矢作氏はリポート「政府債務上限問題の解決後は、流動性不安にご用心?」(6月2日付)のなかで、今後、予想される市場混乱のメカニズムを、米国の財政事情の仕組みから説き明かした。FRBのバランスシート(財務状況を表わす貸借対照表)の負債の構成を表わす【図表】を示しながら、こう説明した。

(図表)FRBのバランスシートの負債構成(大和総研の作成)

「(財務省の)新規国債発行が再開すれば、債務上限問題によって減少してきた政府預金は増加に転じると想定される。テクニカルな話にはなるが、政府預金はFRBの負債に計上されている。FRBは2022年6月よりバランスシートの縮小(QT)を進め、FRBの資産に計上される国債やMBSを減らしてきた」

ちなみに「MBS」とは、政府系住宅金融公社が元利支払いを保証した証券のこと。FRBは、日本銀行と同様に国債や公的証券を大量に買い込み、政府の財政を支えているわけだ。

ところが、現在、FRBは政策金利引き上げによる金融引締めと同時に、量的引き締め(QT)を通じて、FRB自身の負債を減らす作業を行なっている最中だ。ここで、もう一度、【図表】を見てみよう。

「QTの進展に沿って、FRBの負債で減少してきたのは主に政府預金である【図表】。一方、上述の通り、国債発行によって政府預金が増加するのであれば、QTに伴うFRBの負債の減少は、政府預金以外の項目になる」

政府預金以外の項目で、減少の対象としてクローズアップされているのが「準備預金」だ。「準備預金」が減少すると、大きなリスクとなる。

ニューヨーク証券取引所

矢作氏はこう指摘する。

「問題は準備預金の減少が、銀行不安を一層意識させる可能性があることだ。通常であれば、国債への投資増による銀行預金の減少は大騒ぎとならない。しかし、3月以来の銀行の経営破綻が影を落とす中で、銀行預金の減少によって流動性への不安が強まれば、人々はさらなる銀行破綻を懸念するかもしれない」

「また、銀行預金の減少は銀行によるマーケットメイキング機能の低下につながり得る。そもそも、3月以来の銀行不安を背景に、銀行経営は保守化している。マーケットメイキングなどが一層抑制されれば、市場の流動性不安が強まる可能性がある」

「銀行や市場における流動性への不安を未然に防ぐのであれば、QTのペース調整や停止が有益であろう。しかし、高インフレが懸案であるなかで、FRBもQTのペース調整や停止を決断することは難しいかもしれない。政府債務上限問題の解決後は、流動性不安にご用心である」