日本株上昇が止まらない。2023年6月2日の東京株式市場で日経平均株価は続伸、前日比376円21銭(1.21%)高の3万1524円22銭で終えた。バブル経済崩壊後の最高値を更新した。

一方、株高と同時に加速する円安を食い止めるため、政府・日銀は「為替介入」を視野に入れた財務省・金融庁・日本銀行の「3者会合」を開き、市場との対決姿勢を強めつつある。

どうなる日本経済? 日本株の「お祭り騒ぎ」はいつまで続くのか。エコノミストの分析で読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

神田財務官「あらゆるオプション否定しない」と市場を牽制

報道をまとめると、財務省、金融庁、日本銀行は5月30日、国際金融市場に関する情報交換会合(3者会合)を開いた。3者会合は、米シリコンバレーバンクの経営破綻をきっかけに金融不安が高まった3月以来の開催だ。

財務省の神田真人財務官、金融庁の天谷知子金融国際審議官、日本銀行の清水誠一理事らが出席し、足元で進むドル高・円安について協議したとみられる。

神田財務官は、昨年(2022年)3回行なった「ドル売り・円買い」の為替介入を主導した人物だ。会合後、記者団の取材を受け、「為替相場はファンダメンタルズ(経済の基礎的条件)を反映して安定的に推移することが重要だ。過度な変動は好ましくない」とし、「為替市場の動向をしっかり注視し、必要があれば、あらゆるオプションを否定しない」と明言し、為替介入を示唆した。

日本株はどこまで上昇する?(東京証券取引所株価ボード)

会合自体はわずか20分で終わったから、「3者会合」を市場に見せつけることが目的だったのだろう。この情報が伝わると、外国為替市場では円高・ドル安が進み、1ドル=140円90銭台だった円相場が、一時140円10銭台まで上昇した。

しかし、昨年に比べれば上昇は小幅で、まだ牽制パンチが効いていないようだ。

昨年同様、1ドル=141円のタイミングで攻防が始まった

こうした政府・日銀VS市場の動きをエコノミストはどう見ているのか。

「昨年同様、1ドル=141円台に乗るタイミングで攻防が始まった」とみるのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏はリポート「財務省・金融庁・日銀の3者会合で円安は一服か」(5月31日付)のなかで、昨年6月以来のドル円相場の動きと、3者会合の開催日、さらに3回にわたる介入が行われた日付を重ね合わせたグラフを示した【図表1】。

(図表1)2022年6月以降のドル円相場と為替介入の動き(三井住友DSアセットマネジメントの作成)

これを見ると、ドル円相場をめぐる政府・日銀VS市場の攻防のあとがよくわかる。会合が行われた、と報道されただけでも、円高に大きく振れるのだ。

市川氏はこう指摘する。

「政府・日銀には3者会合開催によって為替市場の投機的な動きをけん制する狙いがあると考えられます。実際、2022年の動きを振り返ると、3月以降に急速なドル高・円安が進行したことを受け、6月10日に3者会合が行われ、会合後に初めて(為替相場の急激な変動は望ましくない、とする)声明文が公表されました」

ただ、その後もドル高・円安が続いたため、9月8日に再び3者会合を開催。9月14日に日本銀行が為替介入の実施直前で行われる「レートチェック」を行なった。これは、金融機関の為替担当者に為替相場の水準を聞くことだ。

「その後、政府・日銀が9月22日に約2.8兆円、10月21日約5.6兆円、10月24日に約0.7兆円のドル売り・円買い介入を実施すると、ドル円は10月21日に一時1ドル=151円95銭水準をつけた後、ドル安・円高に転じました【再び図表1】」

こうした動きを振り返ると、1ドル141円の大台に乗るタイミングで、「レートチェック」の実施、3者会合を行なっていることがわかる。今回もまさに141円台をつけるタイミングだった。

いよいよ、政府・日銀VS市場の本格的攻防が始まるようだが、ドル高・円安の動きは今後どうなるのか。市川氏はこう結んでいる。

「市場では6月13日、14日開催の米連邦公開市場委員会(FOMC)で、追加利上げの見方も強まっており、政府・日銀はドル高・円安が加速する展開も想定したと考えられます。なお、ドル円がこの先、再び140円台を回復した場合でも、今回の3者会合開催を受け、ドル高・円安の進行は緩やかになることも想定されます。4~6月期に145円までのドル高・円安を見込んでいますが、年内はこの水準がピークと予想しています」

円安に対する国民の反応が、昨年と違う2つの理由

日本銀行本店

一方、「政府・日銀の為替介入のポイントが近づいているのに、市場には強い警戒感がまだ見られない」と指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏は、リポート「悪い円安論は再び高まるか」(5月31日付)のなかで、その理由をこう説明する。

「昨年、財務省に為替介入の実施を促したのは、円安進行が物価高を加速し、生活を圧迫することを懸念する世論の高まりだった。円安進行が物価を押し上げ、生活を圧迫する姿は今も変わらない。しかし、円安に対する国民の反応が、昨年とは異なるのはなぜだろうか? その理由は大きく2つあると考えられる」

「第1(の理由)は、今年の春闘で賃金上昇率が上振れたことで、物価高による実質所得悪化への懸念が緩和されたことだ。第2(の理由)は、円安と並行して株価が上昇していることから、円安がもたらす経済への悪影響が意識されづらくなっていることだ」

しかし、木内氏は、コア消費者物価指数(除く生鮮食品)の予測グラフ【図表2】を示しながら、今後も物価上昇が続くため、実質賃金上昇率が前年比でプラスに転じるのは、早くて来年(2024年)年初になると説明。それまでに、国民はしびれを切らして、円安による物価高への不満が再び高まるのでは、と指摘する。

(図表2)コア消費者物価指数の見通し(野村総合研究所の作成)

第2の理由である、日本株が急上昇している点については、昨年の急速な円安局面では日本株が横ばいだったため、現在は、円安の好影響が日本株にストレートに表れていると認める。しかし、こう反論するのだ。

「日本で株価上昇の恩恵を強く受けるのは、富裕層に偏っている。他方、円安による物価高で生活が圧迫されるのは、中間層あるいは低所得者層である。このことから、円安株高の進行は『格差』を拡大させるとの批判が、早晩高まっていくのではないか」

今後はどうなるのか。

「円安がさらに進んでいけば、『悪い円安論』が国民の間で再び高まることになるだろう。それは、足元での円安進行の最大の要因である、植田和男日銀の金融緩和継続の姿勢に対する批判にも発展していく可能性がある」

「それを受けて、イールドカーブ・コントロール(YCC)見直しなど、日本銀行の政策修正への期待も高まるのではないか。昨年と同様の展開である。しかし、円安進行による物価上昇率の上振れは、一時的なコストアップ要因であることから、日本銀行はそれを理由に政策を修正することには慎重だろう」

「結局、次回6月あるいは7月の金融政策決定会合での政策修正への期待が裏切られ、それがもう一段の円安進行のきっかけとなることも考えられる。その結果、ドル円レートは140円台半ば程度まで進む可能性があるのではないか」

しかし、今年後半には大逆転が待っているという。米国の景気後退だ。

「その場合には、米国での金融緩和観測が浮上するだろう。日米金利差縮小観測と米国・世界経済や金融情勢の不安定化を受けたリスク回避の円高傾向が重なる形で、日本銀行が目立った政策修正を見送るなかでも、今年年末には1ドル120円台まで円が買い戻される可能性を見ておきたい」

植田総裁の消極姿勢を見透かし、外国人投資家が日本買いに走った

日本銀行の植田和男総裁(日本銀行動画チャンネルより)

さて、その日本銀行の政策姿勢が、現在の「株高」と「円安」を同時に招いている、と独自のデータ分析から指摘するのが、第一生命経済研究所首席エコノミストの熊野英生氏だ。

熊野氏はリポート「株価3万円に隠れた日銀政策と円安効果~まだ好循環は織り込まれず~」(5月31日付)のなかで、日本株急上昇の要因となっている外国人投資家の日本株買いは、「植田和男日本銀行総裁の政策姿勢の変化が如実に反映している」ことを実証したとする。

「なぜ、ここにきて日本株の購入を増やしたのか?」という理由を考えると、巷間、「日本への成長期待」が話題になるが、実は、植田総裁の政策姿勢が生み出した「円安効果」のほうが大きいという。

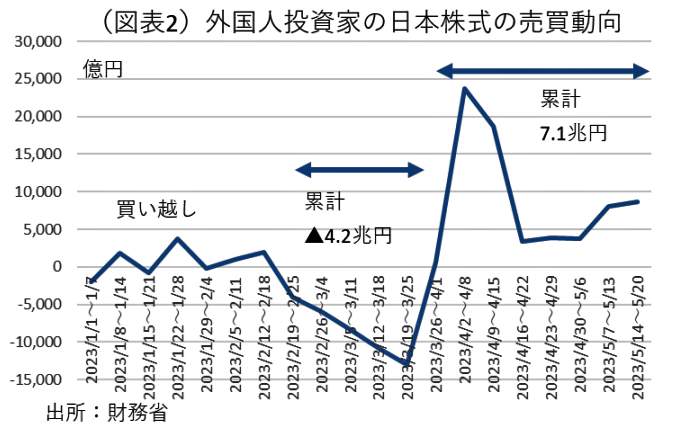

熊野氏は、財務省の証券投資データから外国人投資家の動きを、2月から5月にかけて1週間単位で分析した【図表3】。すると、次のことが明らかになった。

(図表3)外国人投資家の日本株式の売買動向(第一生命経済研究所の作成)

「8週連続の買い越しの前に、5週間連続の売り越しがあったことがわかる。2月19日~3月25日は、何とマイナス4.2兆円の売り越しだった。それが裏返るように、3月26日~5月20日はプラス7.1兆円の買い越しになった【再び図表3】」

「この資金フローは、日銀の政策評価と連動したものだと推察される。2月10日に植田総裁の名前が(メディアに)浮上した直後から、金融市場では日銀が金利正常化に動くとの観測が高まった。そのタイミングでは、外国人投資家が日本株を売っていた」

「その後、3月上旬に米銀不安が起こると、植田総裁はみるみる消極的に変わった。それを見透かしたかのように、外国人投資家は3月末から日本株を買い戻す。4月末の決定会合で、マイナス金利解消に向けた利上げも、長期金利変動幅の上限引き上げもはるかに遠のき、一気に安心感が広がった【再び図表3】」

「外国人投資家は、5週連続の売りから8週連続の買いに転じる。株価3万円の隠れた立役者が日銀だったことがわかる」

熊野氏は、もう1つ、外国人投資家にとって大きい「円安効果」をこう指摘する。

「筆者(=熊野英生氏)は、成長期待よりも、円安効果が大きいのではないかと考える。株価は、日銀の金融緩和とその派生的効果である円安によってかさ上げされているという見方だ」

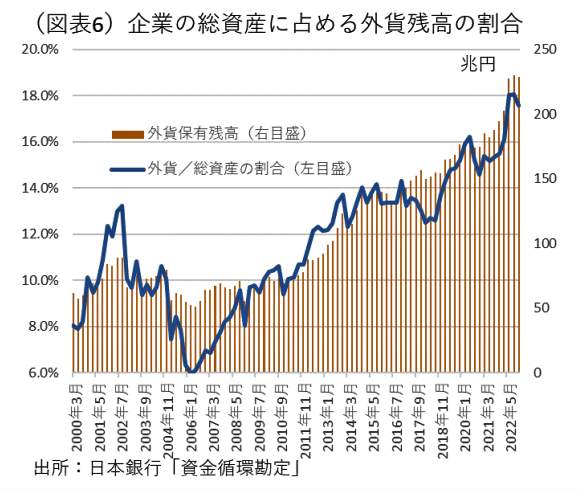

熊野氏が、日銀の「資金循環勘定」で、外貨資産残高の推移を調べると、過去10年間で企業の総資産に占める外貨残高の割合が巨大化していた【図表4】。

(図表4)企業の総資産に占める外貨残高の割合(第一生命経済研究所の作成)

「2012年末91.8兆円から2022年12月末228.8兆円と2.6倍に増えた。事業法人のバランスシートの約18%が外貨資産である。円安が10%進めば、計算上では企業資産はプラス23兆円も増えることになる」

「2022年3月くらいから円安が急激に進んで、現在まで外貨資産残高の評価額を膨らませている。おそらく、外貨資産から得られるフローの外貨の円評価額も大きくなっているはずだ。これは見かけ上だと言ってしまえばそれまでだが、企業の資産残高の数字を押し上げる効果を持っている」

ドル円相場はどう動く?(写真はイメージ)

さて、今後の株価動向はどうなるのだろうか。

「まだ、マクロの好循環が株価を押し上げる展開にはなっていないが、もしも4月以降の消費データが上向きになり、賃金データでも春闘の上向き流れが確認できると、今度は失われた期待感が再浮上してくるだろう。目先、発表される4~6月の消費・賃金データが大幅に伸びれば、好循環が働き始めたことが裏付けられる」

「日本証券業協会によると、個人投資家の人数は2021年度末で1457万人とされる。人口の11.6%である。この人数の個人投資家は、株価3万円台では含み損を抱えている人はほとんどいないはずだ。株価上昇は、自己実現的に消費拡大⇒好循環⇒株価上昇への連鎖していく可能性もあり得る。実体経済の変化には今まで以上に注目が集まるだろう」

(福田和郎)