昨年の円安はFRBの責任、今年の円安は日本銀行の責任

再び円安ドル高に(写真はイメージ)

「急速な円安の進行は、それに伴う輸入物価の上昇もあり、国民の円安アレルギーは強くなっており、日本銀行への風当たりは強くなる」と予想するのは、第一生命経済研究所の主席エコノミスト藤代宏一氏だ。

藤代氏はリポート「経済の舞台裏:日銀を揺さぶる円安 そして今年の円安は違う」(5月26日付)のなかで、今後の日本銀行の政策修正の動きに注目する。

まず、5月25日に行われた植田和男総裁のマスコミ各社のインタビューに触れて、こう指摘した。

「記者会見の発言は新味に乏しく、示唆的なメッセージはなかった。ただし、ドル円相場が140を超えたことで、日銀内部では緩和修正に向けた議論が慌ただしくなっているかもしれない」

それは、昨年(2022年)の円安と、現在の円安の理由が違うからだ。

昨年の円安は、FRBの急激な金利引き上げを背景とする「ドル高」によってもたらされたが、日銀は金融政策(引き締め)で食い止めようとせず静観し、最終的に政府(財務省)が為替介入で対応した。

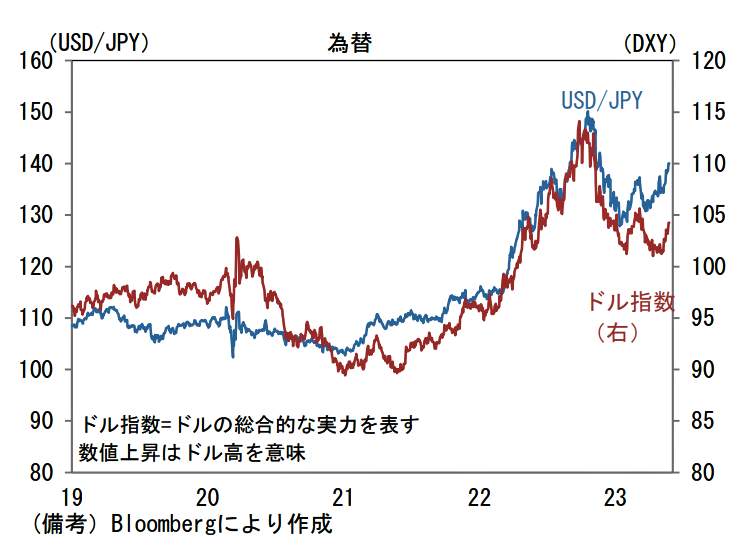

ところが、現在の「円安」は4月に発足した植田日銀が、大幅な金融緩和策を継続していることによって起こっている。【図表1】は、ドル円相場(USD/JPY)と、ドルの強さを表わすドル指数を示した為替相場のグラフだが、足元ではドル円相場とドル指数の乖離(かいり)が目立っている。

(図表1)為替相場:ドル円相場(USD/JPY)とドル指数(第一生命経済研究所の作成)

「換言すれば、円安要因として日銀の金融緩和の存在感が増しているということであり、これは為替対応を巡る政府と日銀の議論において、日銀に緩和修正を促す方向に作用するとみられる」

そのうえで、こう予想する。

「ドル円相場が140を超えて輸入物価への上昇圧力が高まると、日銀は現行の緩和策を維持することの説明が難しくなる。植田総裁が円安とどう付き合っていくのか未知数の部分は大きいが、いずれにせよ6月と7月の金融政策決定会合はYCC(イールドカーブ・コントロール、長短金利操作)の修正機運が高まる可能性がある」