「債務上限問題」で米国政府がデフォルト(債務不履行)に陥る6月1日の「Xデー」まで2023年5月24日で1週間を切った。バイデン大統領と共和党マッカーシー下院議長らとの会談は暗礁に乗り上げたままだ。

共和党側はデフォルトを回避する条件に、厳しい歳出削減を求め、バイデン政権も一定の歳出削減を行なう姿勢を示している。だが、共和党、民主党ともに内部に断固妥協を許さないとする強硬派を抱えており、膠着状態が続いている。

過去、米国がデフォルトに陥った例はないが、ギリギリまで難航した結果、金融危機を引き起こしたケースはある。どうなる世界経済? エコノミストの分析を読み解くと――。

-

世界金融危機のリスクは?(写真はイメージ)

世界金融危機のリスクは?(写真はイメージ)

トランプ氏「共和党の主張が通らなければ、米国はデフォルトになるべきだ」

バイデン米大統領と共和党のマッカーシー下院議長がホワイトハウスで5月22日に会談したが、物別れに終わった。両者はデフォルトを避けるため、毎日協議すると発表していたが、その後、23、24日とも会談していない。

ここで、両者の対立点をざっとおさらいすると――。

共和党は、歳出拡大を続けるバイデン政権を「バラマキ路線」と批判。債務の上限を引き上げるとともに歳出の削減を盛り込んだ法案を提出し、過半数を握る議会下院ですでに通過させている。

この中では、バイデン政権の看板政策をことごとく「歳出削減」の対象にあげている。再生可能エネルギーやEV(電気自動車)などに対する税額控除の廃止または修正を要求。また、低所得者向けの医療保険制度「メディケイド」や貧困層に食料支援を行う際の条件を厳格化することも求めている。

バイデン政権、とくに民主党リベラル派としては、医療保険制度を利用する2100万人の人々や、食料支援を受けている100万人近い人々を危険にさらすような提案は絶対に譲れない重要政策だ。

一方、共和党は、現在、アメリカ国民を苦しめているインフレは、バイデン政権の巨額の財政支出がもたらしたものという立場だ。また、バイデン政権がトランプ政権下で導入した石油産業に対する巨額の減税を廃止したことも、共和党トランプ派の怒りを買った。

トランプ氏は5月10日、米CNNに出演し、「共和党の歳出削減案が実現しなければ、米国は債務不履行になるべきだ」と明言。こうした発言が共和党強硬派の姿勢を頑なにしている面もあるといわれる。

大統領選控え、危険なチキンゲームの構図

バイデン大統領(ホワイトハウス公式サイトより)

こうした膠着状態をエコノミストはどう見ているのか。

ヤフーニュースコメント欄では、ソニーフィナンシャルグループのシニアエコノミストの渡辺浩志氏が、

「共和党は債務上限に対応する条件として、厳しい歳出削減を求め、バイデン大統領の目玉政策(気候変動対策や学生ローンの免除措置等)を骨抜きにする狙い。来年の大統領選を前に債務上限問題が政争の具と化しており、両者とも容易には譲歩しない姿勢です」

と、米大統領選挙が対立をあおっている構図を指摘。つづけて、

「世論の逆風や、それを巻き起こすほどに厳しい市場の警告(金利急騰や株価急落など)が発せられない限り、チキンゲームは終わらない恐れがあります。仮に米国債がデフォルトに陥ったり、格下げが行われたりする場合には、債券安・株安・ドル安のトリプル安や、金融不安再燃の恐れもあります」

と危機感を募らせた。

同欄では、成蹊大学法学部政治学科の西山隆行教授(アメリカ政治)が、

「両党の指導者はデフォルトの危険性を痛感しているため、協議は『生産的』だったと発言しますが、共に党内に妥協を嫌う人々を抱えているため、その反発を避けるためにも『進展』はないと言わざるを得ない状況です。

連邦政府の債務が増え続ける最大の要因は、年金とメディケア(高齢者向け医療保険)の費用が増大しているためで、それは少子高齢化が進むと避けることはできません。共和党はバイデン政権の目玉政策をやり玉に挙げて支出削減を求めますが、根本的要因である年金とメディケアには手を付ける意思はありません」

と、民主・共和両党の党内事情を説明。そのうえで、

「歴史的にも、政権党が債務上限増大を求め、非政権党が支出削減を求めるというパターンが見られました。例えば2006年にはイラク戦争などの戦費が増大するなか、ブッシュ政権が債務上限増大を求める一方で、当時上院議員であった民主党のオバマ氏は無駄の削減を求めていました。Xデーまでに妥協をしてデフォルトを回避していただきたいものです」

と妥結を訴えた。

危機意識が高まったウォール街

同欄では、上智大学総合グローバル学部学部長の前嶋和弘教授(アメリカ政治外交)が、

「アメリカだけでなく、世界経済を人質にしたぎりぎりの攻防が続きます(いうまでもないのですが、日本の米国債保有残高は国別ではトップ。デフォルトなら未曾有の影響)。日本国内には楽観論も一部にありますが、分極化の時代を背景にバイデン大統領とマッカーシー下院議長がこの件で最初に話した1月から、共和党下院の無理やりともいえる法案が出た4月末まで議論そのものが全く進みませんでした」

と、土壇場にくるまで双方が放置した責任を批判。そして、

「民主党側が譲歩する支出削減額も出ていますが、これに対するリベラル派の反発も党内にあります。マッカーシーの背後には、1月の議長選挙に反対から妥協し白票を投じた数人の保守強硬派もいます。なかなか難しい展開」

と、ギリギリまで先行きが読めない展開だとした。

デフォルトになっても、10年、20年先の経済のファンダメンタルズを見据えよう

株価下落が続くニューヨーク証券取引所

こうしたなか、万が一、デフォルトに陥ったらどうなるのか。わかりやすく解説するのが、フィデリティ・インスティテュート(投信)の首席研究員重見吉徳氏だ。

重見氏はリポート「もし米国債がデフォルトしたら?:債務上限に関するメモ」(5月23日付)の中で、「Xデー」までには合意に至るだろうと重見氏はみているが、「万一そうならない場合について一緒に考えてみる」としてこう説明する。

「結論を先取りすれば、(1)米国債が買われなくなったわけではなく、法的な制約によって発行できなくなっただけであり、米国債の信用力は変わらない、(2)とはいえ、短期的には流動性を求める動きが出て、リスクオフになる、(3)金融資産はつねに、ファンダメンタルズに収束する。我々が見据えるべきは今から10年や20年先の経済や企業のファンダメンタルズである、となります」

具体的には、こういうことだ。

「6月に入って、仮に、償還期日に元利金が入金されなくとも、大きな問題にはならないとみられます。なぜなら、後日、債務上限が引き上げられた後に『value dateでの入金』が実行される(とみられる)ためです。『value dateでの入金』とは、日付をさかのぼって入金された体裁となり、帳簿上も実際にもなにごともなかったことになる処理のことです」

「たとえば『6月15日が償還日』で、その日には入金されず、実際には『6月22日』に入金された場合でも(財務省がその間に発生する利息やバック・デートにかかる手数料を銀行に支払うことによって)処理日付は『6月15日』とされます。『value dateでの入金』がなされれば、投資家の損失は機会損失も含め、限定的になります」

――となると、デフォルトになっても何の混乱も起こらないのか、心配ないのか、というと、もちろんそうではない。

「とはいえ、たとえ短期間でも、実際にデフォルトが生じる際には、特にリスク資産を売却する動きが拡大し、他方で、それらのリスク資産について買い手に回る投資家が減ることから、流動性が枯渇して株式などのリスク資産が大きく下落するとみられます」

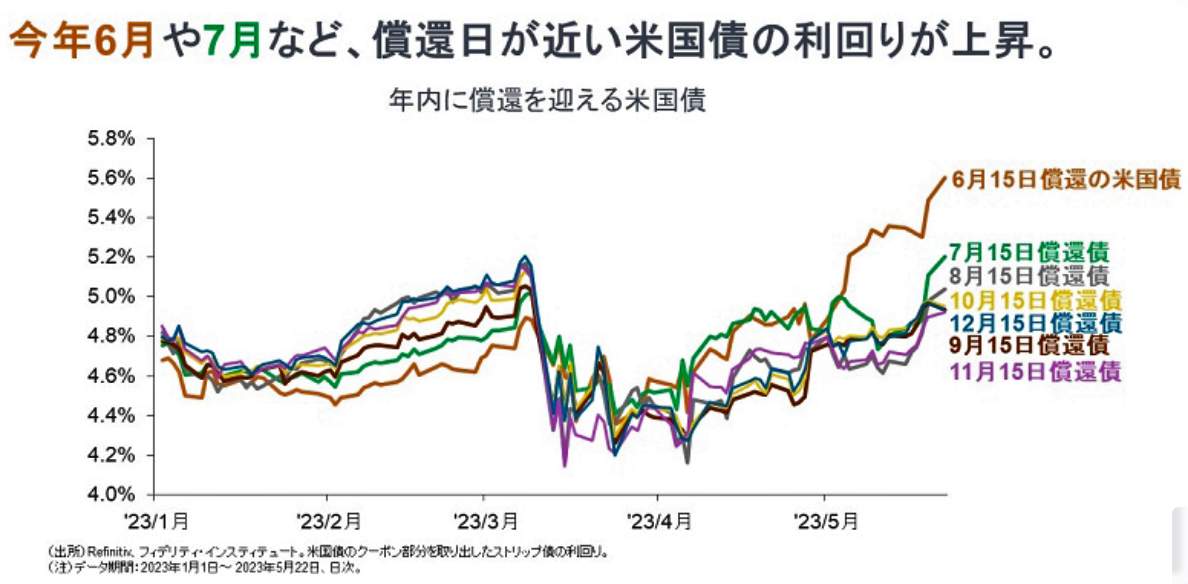

「たとえ、価格が割安でも『いったんは売却しよう』という流動性を求める動きが強まります。米国債については、償還期日が近い現物が避けられ、これらの利回りがさらに上昇する可能性があります【図表1】。たとえ、『value dateでの入金』となると信じていても、さまざまな手間が生じる可能性があり、忌避されます」

(図表1)今年6月や7月など、償還日が近い米国債の利回りが上昇(フィデリティ投信の作成)

そして、こう結ぶ。

「短期的には、リスク回避的な動きが強まり、金融市場が大きく調整することが考えられます。しかし、債務上限問題にともなうデフォルト自体は米国債やドルのファンダメンタルズを恒久的に下方にシフトさせるものではありません」 「あらゆる資産価格は、米国を中心とする実体経済のファンダメンタルズに沿うような評価に収斂(れん)していくと考えられます。我々が見るべきは、10年先や20年先の経済や企業のファンダメンタルズです」

長い目で見ようというわけだ。

今後の4つのシナリオ...もはや無傷での解決は難しい?

ドル紙幣

今後、予想される展開として4つのシナリオを提示するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

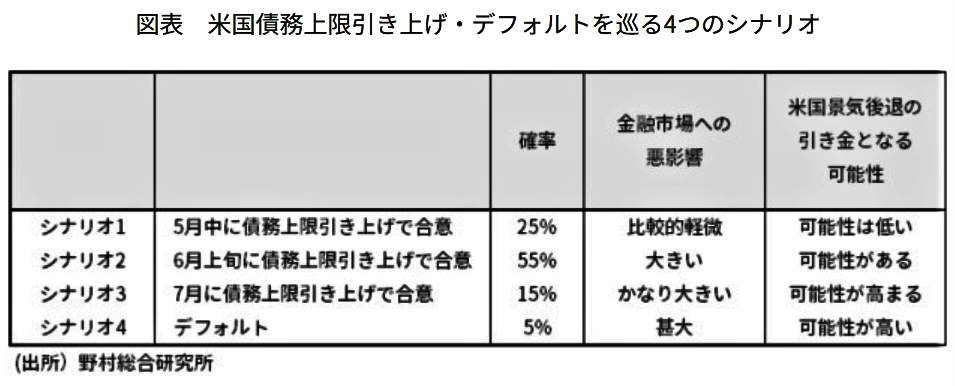

木内氏はリポート「米債務上限引き上げで再度合意できず:今後の展開で4つのシナリオ」(5月23日付)のなかで、4つのシナリオを表にまとめてこう説明する【図表2】。

(図表2)米国債務上限引き上げ・デフォルトを巡る4つのシナリオ(野村総合研究所の作成)

(1)5月中に債務上限が引き上げられ、政府のデフォルトが回避される。この場合には、金融市場の大きな混乱は回避され、経済への悪影響も限られる(発生確率25%)。

(2)債務上限引き上げが6月上旬までずれ込む。この場合、デフォルトリスクが強く意識されるようになり、株価下落を中心に金融市場は混迷を強める。米財務省は、公務員、軍人の給与支払いの延期などを実施し、国債の利払いを優先することでデフォルトを回避する、あるいはそれに備える(確率55%)。

(3)債務上限引き上げが7月までずれ込む。財務省が、国債の利払いを優先する施策を講じることで、デフォルトの時期は先送り可能となる。6月15日には四半期ごとの法人税収が入ってきて国庫に余裕が生じるため、6月上旬を乗り切れば、7月下旬までデフォルトを先送りすることが可能となる。

さらにデフォルト回避のために、一種の禁じ手だが、政府は、政府債務が制限を受けないことを示唆する修正憲法14条を根拠に、法定債務上限を違憲として国債発行を再開することも可能だ(確率15%)。

(4)債務上限が引き上げられないなか、国債の利払いが実施されず、デフォルトに陥る。デフォルト状態は一時的なもので、早期に債務上限引き上げ、適用停止、あるいは修正憲法14条を根拠とする法定債務上限の無効化を経て、国債発行は再開される可能性は高い。

それでも、米国政府が建国以来初めてとなる(テクニカル)デフォルトに陥ることにより、世界の金融市場に与える打撃は計り知れない(5%)。

以上、まとめると、金融市場の動揺が比較的軽微に留まるのは第1のシナリオだけだ。第2、第3では金融市場が動揺し、米国経済が景気後退に陥るきっかけとなる可能性がある。もちろん、第4の「デフォルト・シナリオ」は破壊的な打撃を与える。

米国の国旗

木内氏はこう結んでいる。

「現時点で可能性が最も高いのは、6月上旬に債務上限引き上げで合意がなされる第2のシナリオだ。その場合でも金融市場及び米国経済に与える打撃は比較的大きくなる。債務上限問題では、政治的闘争によって金融市場と経済が人質にとられている状況と言えるが、もはや無傷での解決は難しいのではないか」

(福田和郎)