今後の4つのシナリオ...もはや無傷での解決は難しい?

ドル紙幣

今後、予想される展開として4つのシナリオを提示するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

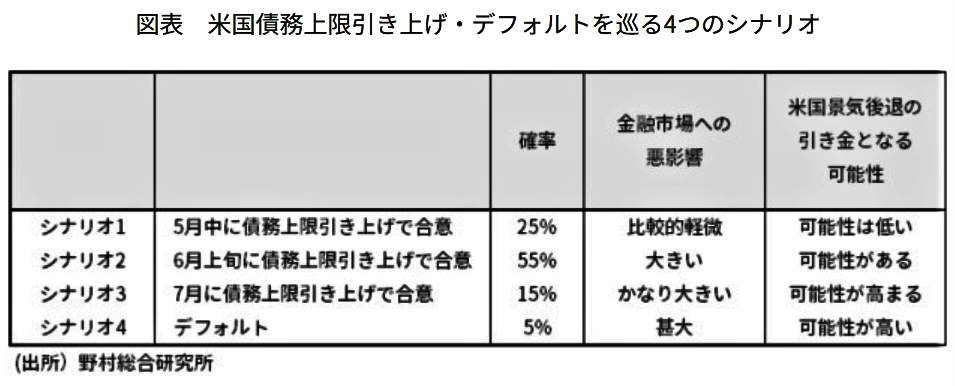

木内氏はリポート「米債務上限引き上げで再度合意できず:今後の展開で4つのシナリオ」(5月23日付)のなかで、4つのシナリオを表にまとめてこう説明する【図表2】。

(図表2)米国債務上限引き上げ・デフォルトを巡る4つのシナリオ(野村総合研究所の作成)

(1)5月中に債務上限が引き上げられ、政府のデフォルトが回避される。この場合には、金融市場の大きな混乱は回避され、経済への悪影響も限られる(発生確率25%)。

(2)債務上限引き上げが6月上旬までずれ込む。この場合、デフォルトリスクが強く意識されるようになり、株価下落を中心に金融市場は混迷を強める。米財務省は、公務員、軍人の給与支払いの延期などを実施し、国債の利払いを優先することでデフォルトを回避する、あるいはそれに備える(確率55%)。

(3)債務上限引き上げが7月までずれ込む。財務省が、国債の利払いを優先する施策を講じることで、デフォルトの時期は先送り可能となる。6月15日には四半期ごとの法人税収が入ってきて国庫に余裕が生じるため、6月上旬を乗り切れば、7月下旬までデフォルトを先送りすることが可能となる。

さらにデフォルト回避のために、一種の禁じ手だが、政府は、政府債務が制限を受けないことを示唆する修正憲法14条を根拠に、法定債務上限を違憲として国債発行を再開することも可能だ(確率15%)。

(4)債務上限が引き上げられないなか、国債の利払いが実施されず、デフォルトに陥る。デフォルト状態は一時的なもので、早期に債務上限引き上げ、適用停止、あるいは修正憲法14条を根拠とする法定債務上限の無効化を経て、国債発行は再開される可能性は高い。

それでも、米国政府が建国以来初めてとなる(テクニカル)デフォルトに陥ることにより、世界の金融市場に与える打撃は計り知れない(5%)。

以上、まとめると、金融市場の動揺が比較的軽微に留まるのは第1のシナリオだけだ。第2、第3では金融市場が動揺し、米国経済が景気後退に陥るきっかけとなる可能性がある。もちろん、第4の「デフォルト・シナリオ」は破壊的な打撃を与える。

米国の国旗

木内氏はこう結んでいる。

「現時点で可能性が最も高いのは、6月上旬に債務上限引き上げで合意がなされる第2のシナリオだ。その場合でも金融市場及び米国経済に与える打撃は比較的大きくなる。債務上限問題では、政治的闘争によって金融市場と経済が人質にとられている状況と言えるが、もはや無傷での解決は難しいのではないか」

(福田和郎)