デフォルトになっても、10年、20年先の経済のファンダメンタルズを見据えよう

株価下落が続くニューヨーク証券取引所

こうしたなか、万が一、デフォルトに陥ったらどうなるのか。わかりやすく解説するのが、フィデリティ・インスティテュート(投信)の首席研究員重見吉徳氏だ。

重見氏はリポート「もし米国債がデフォルトしたら?:債務上限に関するメモ」(5月23日付)の中で、「Xデー」までには合意に至るだろうと重見氏はみているが、「万一そうならない場合について一緒に考えてみる」としてこう説明する。

「結論を先取りすれば、(1)米国債が買われなくなったわけではなく、法的な制約によって発行できなくなっただけであり、米国債の信用力は変わらない、(2)とはいえ、短期的には流動性を求める動きが出て、リスクオフになる、(3)金融資産はつねに、ファンダメンタルズに収束する。我々が見据えるべきは今から10年や20年先の経済や企業のファンダメンタルズである、となります」

具体的には、こういうことだ。

「6月に入って、仮に、償還期日に元利金が入金されなくとも、大きな問題にはならないとみられます。なぜなら、後日、債務上限が引き上げられた後に『value dateでの入金』が実行される(とみられる)ためです。『value dateでの入金』とは、日付をさかのぼって入金された体裁となり、帳簿上も実際にもなにごともなかったことになる処理のことです」

「たとえば『6月15日が償還日』で、その日には入金されず、実際には『6月22日』に入金された場合でも(財務省がその間に発生する利息やバック・デートにかかる手数料を銀行に支払うことによって)処理日付は『6月15日』とされます。『value dateでの入金』がなされれば、投資家の損失は機会損失も含め、限定的になります」

――となると、デフォルトになっても何の混乱も起こらないのか、心配ないのか、というと、もちろんそうではない。

「とはいえ、たとえ短期間でも、実際にデフォルトが生じる際には、特にリスク資産を売却する動きが拡大し、他方で、それらのリスク資産について買い手に回る投資家が減ることから、流動性が枯渇して株式などのリスク資産が大きく下落するとみられます」

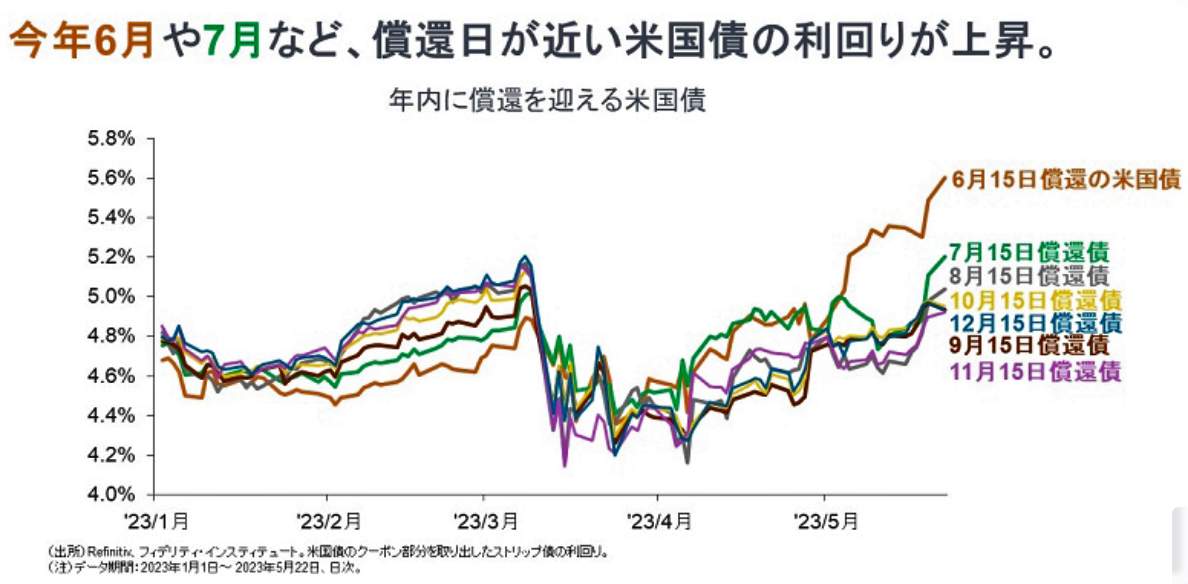

「たとえ、価格が割安でも『いったんは売却しよう』という流動性を求める動きが強まります。米国債については、償還期日が近い現物が避けられ、これらの利回りがさらに上昇する可能性があります【図表1】。たとえ、『value dateでの入金』となると信じていても、さまざまな手間が生じる可能性があり、忌避されます」

(図表1)今年6月や7月など、償還日が近い米国債の利回りが上昇(フィデリティ投信の作成)

そして、こう結ぶ。

「短期的には、リスク回避的な動きが強まり、金融市場が大きく調整することが考えられます。しかし、債務上限問題にともなうデフォルト自体は米国債やドルのファンダメンタルズを恒久的に下方にシフトさせるものではありません」 「あらゆる資産価格は、米国を中心とする実体経済のファンダメンタルズに沿うような評価に収斂(れん)していくと考えられます。我々が見るべきは、10年先や20年先の経済や企業のファンダメンタルズです」

長い目で見ようというわけだ。