金融市場が注目する米国の4月消費者物価指数(CPI)が2023年5月10日、発表された。前年同月比で4.9%上昇した。市場予想(5.0%増)を下回り、10か月連続で伸びが鈍化した。

インフレの低下傾向が表れたと市場は歓迎、FRB(連邦準備制度理事会)が6月のFOMC(連邦公開市場委員会)で利下げを停止し、さらに年内、利下げに踏み切るとの見方が高まっている。

しかし、CPIが示すインフレ低下に「死角」はないのか? その先に待っているものは? エコノミストの分析を読み解くと――。

-

米国経済はどうなる?(写真はイメージ)

米国経済はどうなる?(写真はイメージ)

年内に3回も利下げを織り込む市場、前のめり過ぎ!

FRBのパウエル議長(FRB公式サイトより)

米国労働省が発表した4月消費者物価指数は、一昨年(2019年)4月以来、2年ぶりに4%台となった。また、変動の大きいエネルギー価格を除いたCPIのコア指数は5.5%増で、わずかだが3月(5.6%増)を下回ったことも、市場にとって好材料だ。

上昇率が縮小した要因としては、ロシアのウクライナ侵攻で昨年高騰したガソリン価格が落ち着き、前年同月に比べて12.2%下落したことや、中古車価格が6.6%下がったことなどがあげられる。

今回の4月米消費者物価指数の結果をエコノミストはどう見ているのか。

日本経済新聞オンライン版(5月11日付)「4月米消費者物価、4.9%上昇 10カ月連続で伸び鈍化」という記事に付くThink欄の「ひとくち解説コーナー」では、ソニーフィナンシャルグループ執行役員兼金融市場調査部長の尾河真樹氏が、

「4月のコアCPIがわずかながら鈍化したことで、ドル安が進んだ。FF金利先物を見ると、市場参加者による7月の利下げ織り込みは5月9日時点の35.8%から、足下は40.5%まで上昇。年内利下げもCPI公表前の2.5回から、公表後3.0回が予想されている」

と市場の歓迎ぶりを指摘。そのうえで、

「とはいえ、賃金インフレによるサービス価格の高止まりは続いており、CPIが明確に抑制されるにはまだ時間がかかりそうで、市場の利下げ期待はやや前のめりに見える。5.125%の政策金利が当面維持されることになれば、市場の利下げ期待は修正を迫られ、その過程でじわりドルが買い戻される局面もあるのではないか」

と、市場の過度な利下げ期待先行をいさめた。

同欄では、みずほ証券チーフマーケットエコノミストの上野泰也氏も、

「今回の米消費者物価指数は、ほぼ市場予想通りの結果。5月に追加利上げに動いたFRBが、6月は利上げをせず様子見に移行するという、市場の大方が想定しているシナリオを裏打ちする結果と受け止められる」

と説明。そして、

「一方、コアの前年同月比はプラス5.5%。プラス幅を前月からわずかに縮小したものの、下げ渋りの印象が強い。足元の市場は年後半に0.25%ポイント幅の利下げ3回を織り込んでいるものの、パウエルFRB議長は年内の利下げには否定的である。筆者(=上野泰也氏)は、過去の事例も勘案しつつ、最初の利下げは2024年にずれ込むとみている」

と、やはり年内の利下げはないとの見方を示した。

銀行の「貸し渋り」でインフレ圧力が弱まっているが...

銀行破綻連鎖を警戒するウォール街

一方、CPIが2年ぶりに5%を切り、コアCPIも若干鈍化したことで、FRBが6月に利上げ停止に踏み切る確度が高まったとみるのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

石黒氏はリポート「米インフレ圧力残るも、米利上げは停止となる公算」(5月11日付)のなかでCPIだけでなく、もう1つの要因もインフレ抑制に働いている、と注目した。米商業銀行の貸出態度が厳しくなったことだ。

「昨年(2022年)後半から米商業銀行の貸出態度が急速に厳しくなってきたところに、足元で米金融システム不安への警戒が加わったことで、こうした点が今後の米インフレ抑制をサポートする可能性があります」

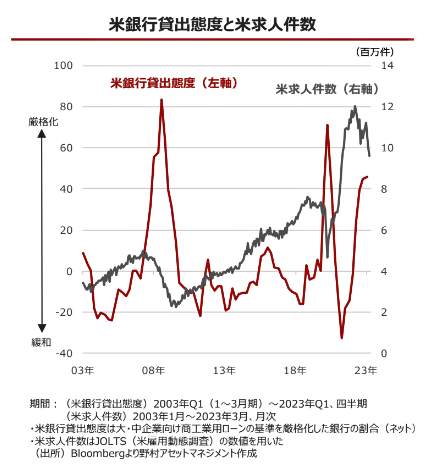

「過去を振り返ると、米商業銀行の貸出態度が厳しくなると、米景気の先行きに対する不透明感などから、米求人件数が大きく減少する傾向が確認できます【図表1】」

(図表1)米銀行貸出態度と米求人件数(野村アセットマネジメントの作成)

【図表1】は、米銀行貸出態度と米求人件数の関係を表わしたグラフだが、リーマンショック時(2008年)や、コロナショック時(2020年)の景気後退期には銀行貸出態度が厳しくなり、求人件数が急減していることがわかる。

このことから石黒氏はこう指摘する。

「米求人件数の減少は米雇用環境の軟化を通じ、米賃金インフレ圧力を和らげることにつながります。こうした点を踏まえると、サービス分野を中心に米国のインフレ圧力は今後一段と鈍化することが見込まれます。6月のFOMC(米連邦公開市場委員会)では利上げが見送られ、FRBが利上げ停止を決定する可能性が高そうです」

経済活動の「命」資金の流れが、銀行と企業側双方で低下

6月のFOMCを注目するニューヨーク証券取引所

とはいえ、FRBの利上げ停止を市場が歓迎するとしても、米銀行の貸出態度厳格化によるインフレ圧力の低下は、米国経済にとって歓迎すべきことなのか。

こうした米銀行の動きは、深刻な景気後退と金融不安の悪循環を招くリスクがあると警告するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「米銀の融資基準厳格化と企業の資金需要鈍化が同時進行(FRB銀行融資調査)」(5月10日付)の中で、現在、銀行の貸出態度(融資基準)の厳格化と、企業側の資金需要の鈍化が同時進行していると指摘する。つまり、経済活動の「命」である資金の流れが、供給側と需要側ともに勢いが低下しているわけだ。

いったい、どういうことか。

相次ぐ銀行破綻を受けてFRBは5月8日、銀行の貸出態度を調査した内容を公表した。その結果、厳格化は銀行破綻、経営不安が起こる前の2021年から急速に進んでいたことがわかった。その水準は、過去の景気後退期に匹敵しているという。

また、これとは別に、企業の資金需要の判断も大幅に悪化していることも判明した。その数値水準は、コロナショック時の数値をすでに下回り、リーマンショック時の水準まで低下している。金融環境が、銀行側と企業側双方の抑制的な行動のため悪化しており、経済の減速傾向を示しているわけだ。

金融環境は、過去3回の景気後退時並みに悪化している

ドル紙幣

そこで、木内氏は、金融環境の実態を明らかにするために、独自に銀行の企業向け融資基準と、企業の資金需要の判断を合成した指数(資金需要判断-融資基準判断)を作成した。そして、実質GDP成長率と重ね合わせたグラフが【図表2】だ。

(図表2)金融環境の合成指数と実質GDP成長率(野村総合研究所の作成)

これを見ると、合成指数は2000年のネットバブル崩壊時、2008年のリーマンショック時、2020年のコロナショック時のそれぞれ最低水準と並ぶものになっていることがわかる。木内氏はこう結んでいる。

「企業向け融資を巡る金融環境の悪化は、すでに過去の景気後退時に匹敵するものとなっており、先行き米国経済が後退局面に陥る蓋然性は相応にあるものと考えられる」

「通常であれば、このような大幅な景気減速や金融情勢の悪化に対して、FRBが大幅な金融緩和を実施し、事態が好転するきっかけとなってきた。しかし今回は、歴史的な物価高騰を受けてFRBは、物価高への警戒を緩めず、積極的な金融緩和には直ぐには転じない可能性が高い。その結果、経済と金融情勢の悪化は長期化しやすいだろう」

「そうした中で、中堅銀行の破綻など銀行不安や金融市場の混乱も深まりやすいのではないか。米国経済の減速がより明らかになってから、事態は急速に悪化しやすい点に留意しておきたい」

(福田和郎)