金融危機再燃の不安が高まるなか、FRB(米連邦準備制度理事会)は2023年5月2、3日に開催したFOMC(米連邦公開市場委員会)で、政策金利を0.25%引き上げた。

銀行破綻の連鎖を防ぐことより、歴史的なインフレ退治を優先させたかたちだ。しかし、「追加利上げ停止の示唆」と受けとめられる声明を出したため、一気に「年内に利下げが行われる」との観測が株式市場で織り込まれた。

揺れ動くFRBの判断。米国経済はどうなるのか? エコノミストの分析を読み解くと――。

-

米国経済はどうなる?(写真はイメージ)

米国経済はどうなる?(写真はイメージ)

「債務上限」で浮上した新たな危機、米政府のデフォルト

FRBが政策金利を0.25%引き上げた一方で、5月5日に発表された4月米雇用統計は米雇用関係の強さを改めて示す内容となった。

失業率は1969年以来という3.4%にまで低下。これはほぼ「完全雇用」状態に匹敵する。賃金インフレを読むうえで重要な平均時給も、前月比プラス0.5%、前年比プラス4.5%と、賃金上昇圧力のしぶとさを印象付けた。

こうした賃金上昇は、物価上昇に直結する。そのため、「インフレ退治」を最優先するFRBとしては、利上げを進めて経済活動を停滞させ、物価と賃金上昇を抑え込まなくてはならないが、さらなる金融引き締めは、リスク管理に問題のある銀行をあぶり出す危険性をはらんでいる。

銀行破綻連鎖を警戒するウォール街

今回のFRBの追加利上げ決定と米国雇用統計の結果について、エコノミストはどう見ているのだろうか。

ヤフーニュースコメント欄では、ソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏が、

「インフレ退治の金融引き締めが金融不安を招くなか、FRBは金融の安定と物価の抑制の両立を迫られています。とはいえ、利上げ開始から1年あまりが経過してもなお力強い雇用と低い失業率が続いており、インフレの粘着が強く警戒されるところ。今般の金融不安が金融危機に発展しない限り、FRBはインフレ退治を優先し、引き締め的な金融政策を継続する公算です」

と指摘。そのうえで、

「もっとも、政策金利(5.1%)は米国経済が耐え得る水準(名目潜在成長率、4%)を超えており、オーバーキルも警戒されます。今般の金融不安も銀行の貸出態度の厳格化や信用収縮を通じて景気の谷を深くする恐れがあります。インフレと景気後退が同時に進むスタグフレーションに陥る恐れも。その場合、FRBは容易には金融緩和に転じられず、金利の下げ渋りと業績悪化で株式市場には逆風が吹きます。早期利下げによる株高(金融相場)のシナリオは修正が必要でしょう」

と、早期の利下げを期待する金融市場の甘さを批判した。

「債務上限」問題でバイデン大統領は共和党を説得できるか?(ホワイトハウス公式サイトより)

同欄では、上智大学総合グローバル学部学部長の前嶋和弘教授(現代アメリカ政治外交)が、もう1つの危機に警鐘を鳴らした。米政治を揺るがしている「債務上限問題」だ。

「3.4%という低失業率は1969年ぶりという記録的な数字。コロナによるサプライチェーンの崩壊が直るとともに失業率も改善してきました。

ただ、本格的な景気後退期に入ってくるという見方も根強く、不安感から先日の中堅銀行の相次ぐ破綻も実際の影響よりも大きく報じられる傾向にあります。

また、何といっても今年のアメリカ政治の最大の争点である債務上限引き上げをめぐる駆け引きの展開次第では、世界経済を巻き込むような大きな事態も懸念されます」

「債務上限」とは、米連邦政府が国債などで借金できる債務残高の枠のこと。債務が上限に到達すると、議会の承認を得て、上限を引き上げなければ新たな国債を発行できずに債務不履行(デフォルト)に陥る。すると、金融市場に大混乱が起こる可能性がある。

しかし、議会ではバイデン政権と野党共和党との対立が続いており、主張の隔たりが大きい。財務省が資金繰りに行き詰まる「Xデー」が6月1日に迫っている。

5月9日にバイデン大統領は共和党幹部と話し合いを持つが、共和党内には民主党との妥協に断固反対する保守強硬派「フリーダム・コーカス」(約30人)がおり、先行きは不透明だ。

金融市場の甘い期待「年内利下げ」がない理由とは?

銀行株の乱高下が続くニューヨーク証券取引所

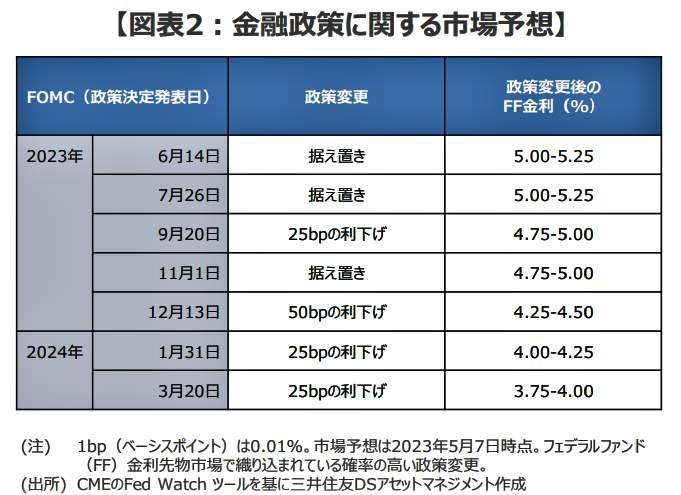

このように混沌とした情勢もあって、「FRBは6月FOMC以降、政策金利を年内いっぱいは据え置く」と予想するのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏はリポート「2023年5月FOMCレビュー ~今後の政策判断について示されたこと」(5月8日付)のなかで、現在、金融市場が織り込んでいるFRBの金融政策に関する予想一覧表を紹介した【図表】。

(図表)FRBの金融政策に関する市場予想(三井住友DSアセットマネジメントの作成)

これを見ると、6月と7月のFOMCで政策金利は5.00%~5.25%のまま据え置かれる。そして、9月FOMCで0.25%、12月FOMCで0.50%、それぞれ利下げされ、年末には4.25%~4.50%になる見通しだ【再び図表】。

これは、今回のFOMC声明から、「追加利上げが適切になるかもしれない」という文言が削除されたため、利上げが打ち止めになる可能性を示唆したと受け止められたためだ。

しかし、市川氏は、「これは利上げ停止の趣旨ではなく、会見のパウエル発言を踏まえると、利上げはデータ次第の趣旨とみる」として、こう指摘する。

「(パウエル議長は)『FOMCごとに入手されるデータで政策判断を行う』と述べました。つまり、今後発表される経済指標の内容次第で、追加利上げも、利上げ停止もあり得る、という見解を示したと推測されます」

「また、パウエル議長は、信用条件の引き締まりによる利上げ効果について、『正確に見積もることは全く不可能』とした一方、『信用条件や貸出に何が起きているのかは確認でき、それについては多くのデータがある』とし、『それを意思決定に反映させる』と発言しました。そして、利下げに関し、インフレ率の低下は『ある程度の時間がかかる』ため、そのような状況で『利下げは適切ではない』と述べました」

以上の理由で、今後のFRBの政策判断は経済データ次第とみられ、6月のFOMCでは追加利上げの可能性も残るが、基本的には年内いっぱいの据え置きを予想するとしている。

パウエル議長自身が、銀行不安の火に油を注いでいる

FRBのパウエル議長(FRB公式サイトより)

一方、市場が期待する利下げの可能性は、銀行不安がさらに拡大し、マイナス成長にまで景気後退した場合しかないだろうと警鐘を鳴らすのは、大和総研ニューヨークリサーチセンター主任研究員の矢作大祐氏だ。

矢作氏はリポート「FOMC 今回の利上げをもって一旦打ち止め 更なる利上げはデータ次第。早期の利下げ転換はハードルが高いか」(5月8日付)のなかで、こう述べる。

「市場の期待が高い2023年内の利下げの可能性に関しては、景気やインフレ見合いとなる。パウエル議長は、インフレが想定以上に迅速に減速していかない限り、可能性は低いと考えているようだ。利下げ可能性を高めるとすれば、銀行不安の更なる広がりに伴うマイナス成長といった、景気の想定以上の下振れだろう。ただし、利下げが可能になるとはいえ、市場も銀行不安のさらなる広がりは本望ではないだろう」

また、矢作氏は「FOMC自体が銀行不安のさらなる広がりのきっかけとなり得ることに注意を要する」と指摘する。いったい、どういうことか。

「記者会見でパウエル議長が、前述のとおりインフレ減速なき利下げに対して慎重な姿勢を示したことで、銀行セクターの直面するストレスが継続するとの市場の認識が強まり、中堅銀行の株価が落ち込んだ」

「こうした株価の下落が進めば、預金者は銀行の経営に対して不安を抱き、預金の引き出しを進め得る。預金の引き出しが進めば、銀行の手元流動性不足に対する市場の疑念は強まり、株安がさらに進むことも考えられ得る。こうした不安心理のスパイラルに陥ることが最終的には、さらなる銀行の経営破綻へとつながるだろう」

そして、矢作氏はこう結ぶのだった。

「インフレの高止まりリスクがある中で、FOMCとしても拙速な利下げの示唆は難しい。しかし、銀行不安の行く末はこうした市場と預金者の不安心理次第でもあることから、事態の沈静化を図るうえでもFOMCは慎重なコミュニケーションが不可欠となっている」

米国の金融危機は始まったばかり、かなり長期化する?

米国経済はどうなる?(写真はイメージ)

その「米国の銀行不安」はまだ始まったばかりだと警告するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「米地銀の次の破綻・買収候補を探す金融市場:経営リスクの指標は預金流出から株価下落に」(5月8日付)のなかで、5月1日に米地銀ファースト・リパブリックバンクが破綻した後、次の破綻や買収候補として3つの銀行が挙がっていると指摘した。

それは、カリフォルニア州のパックウエスト・バンコープ、アリゾナ州のウエスタン・アライアンス、テネシー州のファースト・ホライゾンの3行だ。

いずれも経営営不安が強まり、株価が下落した。さらに地方銀行株全体の下落に歯止めがかからないなか、共通するリスクが浮き彫りになっているという。

「各行が低金利環境下で過剰な預金獲得も含めてビジネスを急拡大させたものの十分な金利リスクの管理を怠り、そうした中、金利急騰でそのリスクが一気に表面化したことである。それは、債券投資や固定金利での住宅ローンなどの貸出で生じた巨額な含み損の問題だ。大量の預金流出が生じると、こうした含み損を抱えた証券、貸出債権を売却せざるを得なくなり、損失が拡大して自己資本不足に陥る」

「他方、預金流出が生じなくても、投資家が銀行の破綻や身売りを意識すると、含み損分だけ株式の価値が切り下げられることを警戒し、株価が大きく下落することになる」

つまり、経営不安を示す指標が、預金流出から株価下落に移ってきているわけだ。そして、木内氏はこう結んでいる。

「注目したいのは、現時点での銀行の資産の劣化は金利急騰によってもたらされたものであり、デフォルト(債務不履行)など信用リスクを反映したものではないということだ」

「この先、金利引き上げや銀行の貸出抑制によって米国経済の悪化が明確になれば、貸出資産の焦げ付き、不良債権問題が銀行経営の追加的な逆風となるだろう。このような点から、米国での銀行不安問題はかなり長期化することが予想されるところだ。銀行不安はまだ始まったばかりと言えるのではないか」

(福田和郎)