金融市場の甘い期待「年内利下げ」がない理由とは?

銀行株の乱高下が続くニューヨーク証券取引所

このように混沌とした情勢もあって、「FRBは6月FOMC以降、政策金利を年内いっぱいは据え置く」と予想するのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

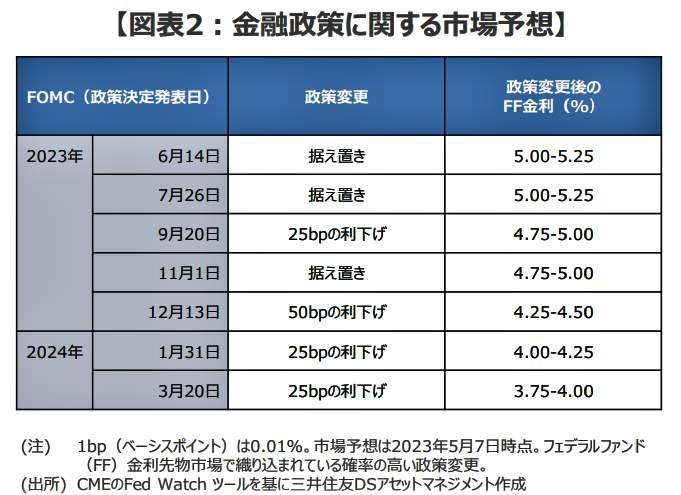

市川氏はリポート「2023年5月FOMCレビュー ~今後の政策判断について示されたこと」(5月8日付)のなかで、現在、金融市場が織り込んでいるFRBの金融政策に関する予想一覧表を紹介した【図表】。

(図表)FRBの金融政策に関する市場予想(三井住友DSアセットマネジメントの作成)

これを見ると、6月と7月のFOMCで政策金利は5.00%~5.25%のまま据え置かれる。そして、9月FOMCで0.25%、12月FOMCで0.50%、それぞれ利下げされ、年末には4.25%~4.50%になる見通しだ【再び図表】。

これは、今回のFOMC声明から、「追加利上げが適切になるかもしれない」という文言が削除されたため、利上げが打ち止めになる可能性を示唆したと受け止められたためだ。

しかし、市川氏は、「これは利上げ停止の趣旨ではなく、会見のパウエル発言を踏まえると、利上げはデータ次第の趣旨とみる」として、こう指摘する。

「(パウエル議長は)『FOMCごとに入手されるデータで政策判断を行う』と述べました。つまり、今後発表される経済指標の内容次第で、追加利上げも、利上げ停止もあり得る、という見解を示したと推測されます」

「また、パウエル議長は、信用条件の引き締まりによる利上げ効果について、『正確に見積もることは全く不可能』とした一方、『信用条件や貸出に何が起きているのかは確認でき、それについては多くのデータがある』とし、『それを意思決定に反映させる』と発言しました。そして、利下げに関し、インフレ率の低下は『ある程度の時間がかかる』ため、そのような状況で『利下げは適切ではない』と述べました」

以上の理由で、今後のFRBの政策判断は経済データ次第とみられ、6月のFOMCでは追加利上げの可能性も残るが、基本的には年内いっぱいの据え置きを予想するとしている。