「思ったよりも黒田路線、声明文の行間を読むのに苦労する」

日本銀行本店

金融正常化を急がないことがうかがえて、「思ったよりも黒田路線だった」と指摘したのは、第一生命経済研究所の首席エコノミストの藤代宏一氏だ。

藤代氏のリポート「経済の舞台裏:やはり『思ったよりも黒田路線』」(4月28日付)では、声明文に「経済・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、『2%の物価目標の安定』を持続的・安定的に実現することを目指していく」という表現が加わったことに注目した。

「従来に比べて物価と賃金の連関が強調された点が特徴的です。2022年以降、輸入物価主導で消費者物価が上昇し消費者の負担が増したことで、日銀の物価目標についてその意義を問う声が一部にあるので、そうした疑問や批判に対応する意図が読み取れます」

そう分析する。

一方、25年間にわたり続いてきた金融緩和策について、「『1年から1年半程度』の時間をかけて多角的にレビューを行う」との記載については、疑問を投げかけた。

「政策変更の布石としては何とも微妙な時間軸で、『行間』を読むのに苦労する。早急な政策変更はしないという含意があるようにも思えるが、一方で『毎回の金融政策決定会合で点検を実施する』という従来からの表現の言い換えに過ぎないとも感じる」

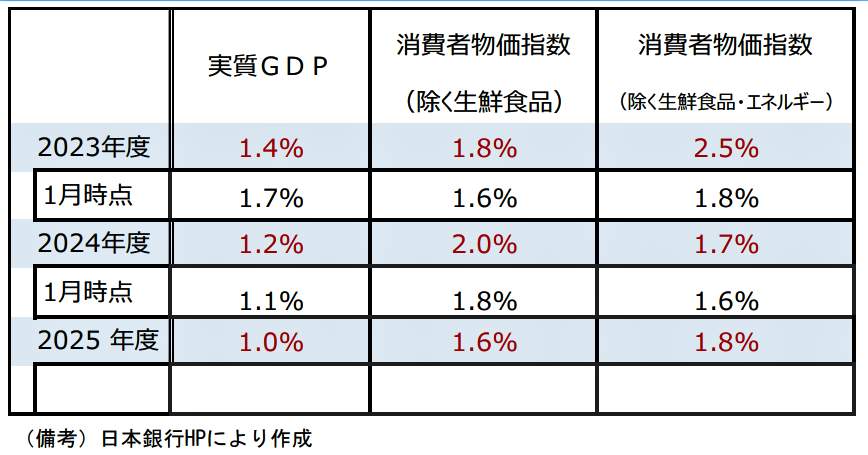

藤代氏がもう1つ注目したのが、「展望レポート」の物価見通しだ【図表】。

(図表)「展望レポート」の物価見通し(第一生命経済研究所の作成)

「展望レポートの物価見通し(除く生鮮食品)は2023年度がプラス1.8%、24年度がプラス2.0%、今回新たに発表された2025年度はプラス1.6%であった。生鮮食品とエネルギーを除いたベースは2023年度がプラス2.5%、24年度がプラス1.7%、2025年度はプラス1.8%であった。

一部の観測報道では2024~25年度にかけて2%近い予測値が発表されるとされていたが、それに比べるとやや控えめな印象であった」

こうしたことから、藤代氏はこう結んでいる。

「声明文の変更が比較的軽微だったことや、レビューの期間が長かったことを踏まえると、早々にYCCが修正される可能性はやや低下した印象がある。もちろん次回(6月16日)会合までの間に長期金利の上昇圧力を強めたくないとの思惑もあるだろうが、それを踏まえてもやはり『思ったよりも黒田路線』という印象が強い」