このところ、日本株が絶好調だ。2023年4月18日には日経平均株価が年初来高値を更新し、終値ベースで2万8658円83銭をつけた。

これは2022年8月以来の高水準となるばかりか、2022年3月以来となる8営業日続伸を記録した。

日本株高騰の背景には何があるのだろうか。落とし穴はないのか。エコノミストの分析を読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

東京証券取引所が上場各社に要請した「企業改革」の中身

日本株絶好調の背景には「4つの要因がある」と説明するのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏は、リポート「足元で浮上した日本株の好材料と企業決算の注目点を整理する」(4月18日付)のなかで、以下の4項目の好材料を挙げた【図表1】。

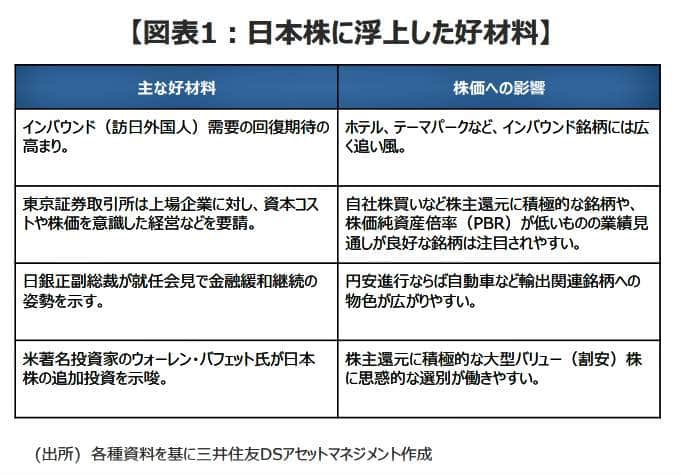

(図表1)日本株に浮上した好材料(三井住友DSアセットマネジメントの作成)

(1)インバウンド(訪日外国人)需要の回復期待が高まっている。特に中国を対象とした水際対策が4月5日から緩和されたことで、さらなる訪日外国人の増加が期待される。

(2)東京証券取引所(東証)が3月31日、上場企業に対し、「資本コストや株価を意識した経営の実現に向けた対応」を要請し、企業改革を促した。背景には、プライム市場で約半数、スタンダード市場では約6割の上場会社が、自己資本利益率(ROE)が8%未満、株価純資産倍率(PBR)1倍割れという状況がある。

「ROE」とは、株主が出資金を元手に、企業がどれだけの利益を上げたかを数値化したもので、「企業の稼ぐ力」を示す財務指標だ。一般的には、10%を上回ると投資価値がある企業とされるから、8%未満では優良企業とは言えない。

「PBR」とは、株価が1株当たり純資産の何倍まで買われているか――つまり、1株当たり純資産の何倍の値段が付けられているかを見る投資尺度だ。PBR=1倍が株価の底値の目安(株価と資産価値が同じ)とされるため、「1倍割れ」というのは、上場企業としては「恥ずかしい」ことになる。

東証の要請が企業に浸透、継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たす取り組みが広がれば、日本企業の株の魅力が高まる。

東京証券取引所

(3)日本銀行正副総裁が4月10日の就任会見で金融緩和継続の姿勢を示した。金融政策の先行き不透明感が後退して、円安が進み、日本株が割安になった。

(4)米著名投資家のウォーレン・バフェット氏が4月中旬来日、日本メディアの取材に応じ、5大商社株を中心に日本株の投資を推奨した。

市川氏は、こうしたことを踏まえながらも、実際の日本株投資については、こうアドバイスする。

「やはり企業決算は重要な手掛かりとなります。企業自身による2023年度の業績予想に加え、インバウンド需要回復の影響度合いや、東証の要請に応える企業の姿勢、自社株買いなど株主還元の有無などにも投資家の注目が集まりやすいと思われます」

バブル以来、日本株が抱えてきた「2」と「10」の壁とは

再びドル円レートは円安に(写真はイメージ)

東証が主導する企業改革が、日本株が抱えてきた「ジンクス」を打ち破るかもしれないと期待を込めるのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

石黒氏はリポート「日本株は『2』と『10』の壁を越えられるか?」(4月17日付)のなかで、日本株に立ちはだかる「2」と「10」の壁について、こう述べる。

「日本株は近年、『2』と『10』の壁が立ちはだかってきました。『2』の壁は日本株が米国株の年間パフォーマンスを上回る連続記録がバブル崩壊以降、『2年』で止まるというジンクスです。『10』は日本株のROE(自己資本利益率=稼ぐ力を示す指標)が『10%』を越えられない状態が長期化していることを意味します」

「米著名投資家のウォーレン・バフェット氏が『日本株への追加投資を検討したい』と表明するなど、日本株を見直す動きが一部で高まりつつあります。仮に2年連続で日本株が米国株をアウトパフォームすることになれば、21世紀以降では小泉政権下で構造改革期待が高まった2004~05年、安倍政権が打ち出したアベノミクスへの期待が高まった2012~13年以来のこととなります」

では、日本株が「2」のジンクスを乗り越えるにはどうしたらよいか。

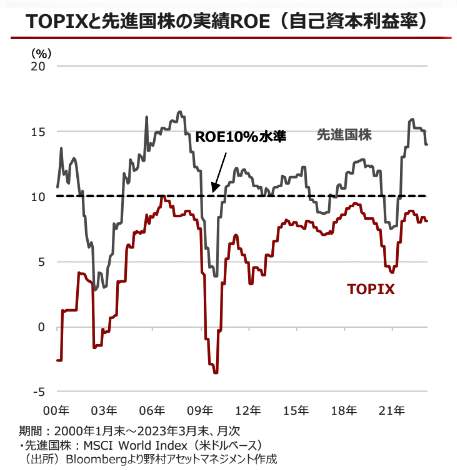

石黒氏は、先進国株に比べて、TOPIXの実績ROE(自己資本利益率)がどうしても「10%」の壁を越えられないグラフ【図表2】を示しながら、こう指摘した。

(図表2)TOPIXと先進国株の実績ROE(自己資本利益率)(野村アセットマネジメントの作成)

「日本株が『2』の壁を乗り越えるためには、やはり日本企業の収益力向上が不可欠と考えられます。日本株は先進国株と比べROEが低く、こうした稼ぐ力の弱さが、日本株の評価が高まらない要因の1つと考えられます【図表2】。ただ、長年日本株の課題であったROE向上を促すような取り組みが東京証券取引所主導で動き出したことは明るい材料です」

「東証は3月31日、PBR(株価純資産倍率)が1倍を下回る上場企業などに、資本コストや株価を意識した経営の実現を要請しました。今後日本企業の間で、増配や自社株買いの強化、設備投資などを通じ、ROEやPBRの向上を図る動きが広がりそうです。日本株が2つの『壁』を乗り越える取り組みがついに始動しました」

日本株は、成績の悪い学生が、先生から最低の評価を受けるのと同じ

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏は、「ボトムアップで日本株は変わることができるか?」(4月19日付)というリポートでも、東証の企業改革にアツいエールを送った。

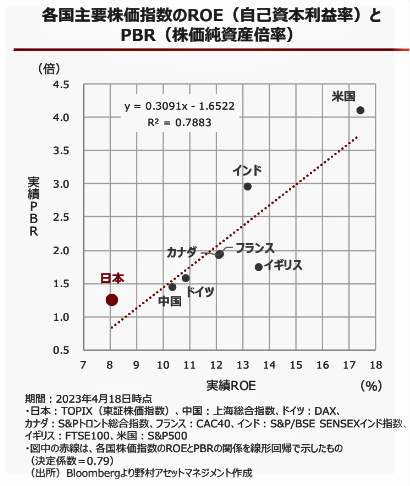

(図表3)各国主要株価指数のROE(自己資本利益率)とPBR(株価純資産倍率)(野村アセットマネジメントの作成)

「主要国における日本株の立ち位置をROE(自己資本利益率=稼ぐ力を表す指標)とPBR(株価純資産倍率=純資産からみた株価の評価)でみると、日本株は主要国で一番低い位置にあります【図表3】。

学生でいえば、ROE、すなわちテストの点数が低いからこそ、PBR、すなわち先生からの評価が一番低いといえます。ただ、長年日本株の課題であったROEやPBR向上を促すような取り組みを東京証券取引所が上場企業に要請するなど、日本株は企業主導で変わる可能性が高まりつつあります」

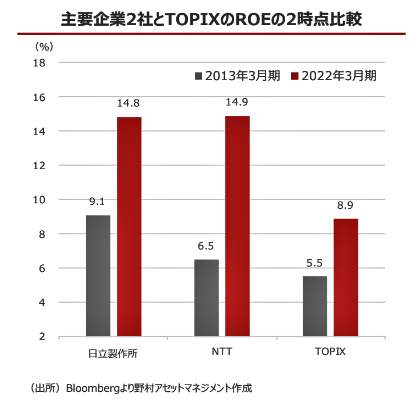

そして、強い意志を持って改革を断行した企業の例として、日立製作所とNTTの2社を挙げた【図表4】。

(図表4)主要企業2社とTOPIXのROEの2時点比較(野村アセットマネジメントの作成)

「投資家の間で日本企業の変化に対する期待が高まるなか、日本を代表する企業の一角で改革を断行し変化を遂げた企業があることは注目に値します。実際、日立製作所やNTTのROEを2013年3月期と、2022年3月期とで比較すると、ROEを大きく高めていることがわかります【図表4】。

「これは伝統的な日本の大企業でも、変化への強い意志を持てば変わることができることを示す事例といえます。企業価値を高める東証の要請もあり、今後日本企業の間で、増配や自社株買いの強化、設備投資などを通じ、ROEやPBRの向上を図る動きが広がる可能性があります。日立製作所やNTTのように企業改革に本格的に取り組む動きが他の企業にも広がっていけば、日本株の最下位からの脱出が現実味を帯びてきます」

株主還元策の「一過性の自社株買い」に落とし穴

ところで、近年、株主還元策として自社株買いが増加の一途をたどっているが、そこに落とし穴はないのか。

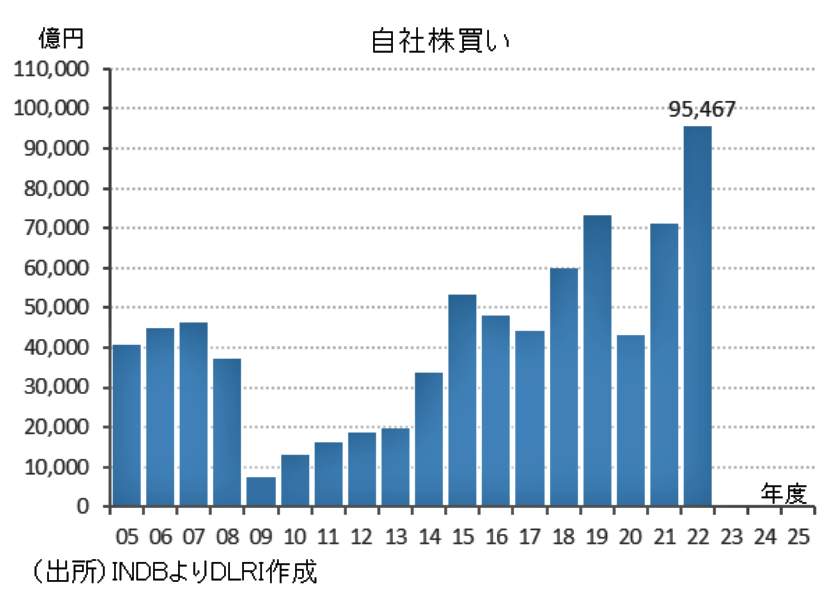

2022年度には9兆5467億円という過去最高額に達した自社株買い【図表5】と、東証の企業改革のインパクトに注目したのが、第一生命経済研究所研究理事の佐久間啓氏だ。

(図表5)自社株買い(第一生命経済研究所の作成)

佐久間啓氏はリポート「2022年度、総株主還元(自社株買い+配当)は過去最高の見込み~東証の『資本コストや株価を意識した経営の実現に向けた対応』のインパクトは?~」(4月21日付)のなかで、こう指摘する。

「総還元利回りが高ければ高いほど良いというわけでもない。投資家からすれば、利益成長による時価総額の拡大があってこそ株主還元も期待できるわけで、企業にはそうした経営戦略、中計の中で株主還元をどう位置付けていくかが求められている」

「この観点で3月31日に東証から公表された『資本コストや株価を意識した経営の実現に向けた対応について』は、市場関係者は必ず目を通すべきものだ」

「株主還元との関連では、『資本収益性の向上に向けてバランスシートが効果的に価値創造に寄与する内容となっているかを分析した結果、自社株買いや増配が有効な手段と考えられる場合もありますが、自社株買いや増配のみの対応や、一過性の対応を期待するものではありません。継続して資本コストを上回る資本収益性を達成し、持続的な成長を果たすための抜本的な取組みを期待するものです』としている」

「これは、裏を返せば一過性の自社株買いや増配のみでお茶を濁してきたかもしれないけど、それではだめですよ、という東証からのダメ出しだ。自社株買いや増配の発表があると、株価は上昇するものの、その上昇がほんの2~3日程度の一過性で終わる場合もあれば、株価の水準自体を一段押上げ、企業の印象を大きく変えるほどインパクトがある場合もある」

日本銀行本店

そして、佐久間氏はこう結んでいる。

「東証がROE8%だけでなく、PBR1倍割れ、バランシートに言及した意味は大きい。今回の東証の要請はストレートで具体的だ。これから資本コストや資本収益性を意識した経営の第2幕が始まる。今後はバランスシートコントロールに質的変化が求められるということだ。これらによって東京市場に質的に大きな変化が期待されるのであれば、アベノミクス相場で買い越した株を足元では大方売り払った外国人投資家もまた東京に目を向けてくることも考えられる」

「これから3月期決算の発表が本格的に始まる。投資家は売上、利益にだけ注目するのでなく、バランスシートの対応を含め、企業がどう成長力や資本収益性を高めていこうとしているのかにも目を凝らしていくことが求められている」

(福田和郎)