日本株は、成績の悪い学生が、先生から最低の評価を受けるのと同じ

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏は、「ボトムアップで日本株は変わることができるか?」(4月19日付)というリポートでも、東証の企業改革にアツいエールを送った。

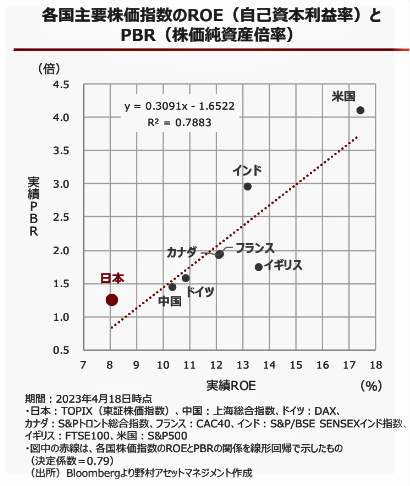

(図表3)各国主要株価指数のROE(自己資本利益率)とPBR(株価純資産倍率)(野村アセットマネジメントの作成)

「主要国における日本株の立ち位置をROE(自己資本利益率=稼ぐ力を表す指標)とPBR(株価純資産倍率=純資産からみた株価の評価)でみると、日本株は主要国で一番低い位置にあります【図表3】。

学生でいえば、ROE、すなわちテストの点数が低いからこそ、PBR、すなわち先生からの評価が一番低いといえます。ただ、長年日本株の課題であったROEやPBR向上を促すような取り組みを東京証券取引所が上場企業に要請するなど、日本株は企業主導で変わる可能性が高まりつつあります」

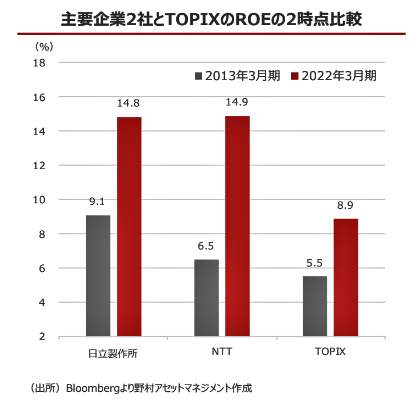

そして、強い意志を持って改革を断行した企業の例として、日立製作所とNTTの2社を挙げた【図表4】。

(図表4)主要企業2社とTOPIXのROEの2時点比較(野村アセットマネジメントの作成)

「投資家の間で日本企業の変化に対する期待が高まるなか、日本を代表する企業の一角で改革を断行し変化を遂げた企業があることは注目に値します。実際、日立製作所やNTTのROEを2013年3月期と、2022年3月期とで比較すると、ROEを大きく高めていることがわかります【図表4】。

「これは伝統的な日本の大企業でも、変化への強い意志を持てば変わることができることを示す事例といえます。企業価値を高める東証の要請もあり、今後日本企業の間で、増配や自社株買いの強化、設備投資などを通じ、ROEやPBRの向上を図る動きが広がる可能性があります。日立製作所やNTTのように企業改革に本格的に取り組む動きが他の企業にも広がっていけば、日本株の最下位からの脱出が現実味を帯びてきます」