「YCCの歪みが解消されたため、日銀は当分、動かないだろう」

日本銀行本店

エコノミストはどう見ているのか。

「YCCの変動幅拡大は4月の会合で決定されるとみていたが、7月会合に先送りとの見方に変更した」とするのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

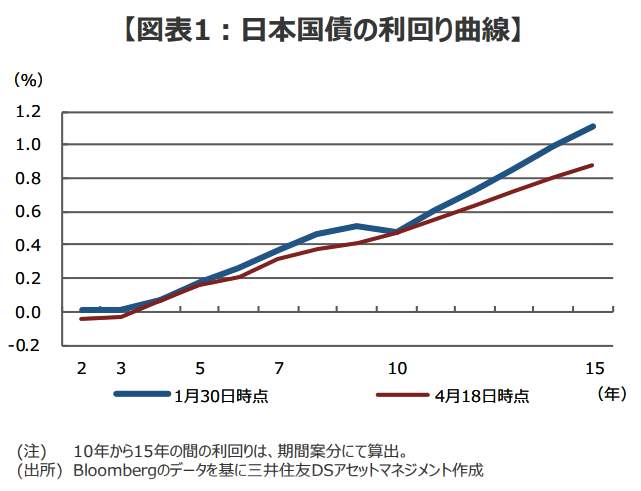

市川雅浩氏はリポート「2023年4月日銀金融政策決定会合プレビュー」(4月19日付)のなかで、その理由について日本国債の利回り曲線のグラフ【図表1】を示しながらこう述べている。

(図表1)日本国債の利回り曲線(三井住友DSアセットマネジメントの作成)

「就任会見時、YCCについて、植田総裁は『現状の経済、物価、金融情勢を鑑みると、現行のYCCを継続するということが適当』と述べており、内田副総裁は、YCCによる市場機能の低下という副作用については、昨年(2021年)12月の許容変動幅拡大などで対応し、『今はその状況を見極めていくフェーズ』と発言しています。これらの言葉を額面通りに受け取れば、YCCは現行方針でしばらく継続と解釈されます」

「また、国債の利回り曲線の歪みが解消されつつあることや【図表1】、米景気減速などで国内経済に下振れリスクがあることを踏まえると、早急なYCC修正の必要性は低下したと思われます」

植田総裁らの否定発言や、イールドカーブ・コントロールの歪み(【図表1】の青線グラフの凹み)が解消されたことなどを「サプライズなし」の根拠とした。

また、「展望レポート」の物価見通しについても、市場予想の範囲だろうと予測した。

「今回の会合で、基本的な緩和の枠組みが維持され、展望レポートでも物価上昇の定着に慎重な姿勢が確認された場合、国内市場では長期金利低下、円安、株高の反応が見込まれますが、緩和継続は大方予想されており、反応は限定的と思われます。そのため、円債市場や円相場は5月2日、3日開催の米連邦公開市場委員会(FOMC)の結果に、日本株はそれに加え、日米企業決算の内容により敏感に反応すると考えています」