現場の味方「モノタロウ」運営会社...MonotaRO社員の平均給与はいくら? 気になる業績や株価もチェック!【よくわかる企業分析】

就職先や転職先、投資先を選ぶとき、会社の業績だけでなく従業員数や給与の増減も気になりませんか?

上場企業の財務諸表から社員の給与情報などをさぐる「のぞき見! となりの会社」。今回取り上げるのは、現場で必要な工具や部品、事務用品などを扱うネットストア「モノタロウ」を運営するMonotaROです。

2000年に工場用間接資材の通信販売業を目的に、住友商事と米グレンジャー社との共同出資により、住商グレンジャーとして設立されました。2006年に社名をMonotaROに変更して個人向け販売を開始し、東証マザーズへの上場を果たしました。

2009年には米グレンジャー・グループの傘下となり、東証一部(現プライム)に市場変更。韓国とインドネシア、インドに連結子会社を有し、グローバルに事業を展開しています。2023年11月には本社を兵庫・尼崎から大阪・梅田(JPタワー大阪)に移転する予定です。

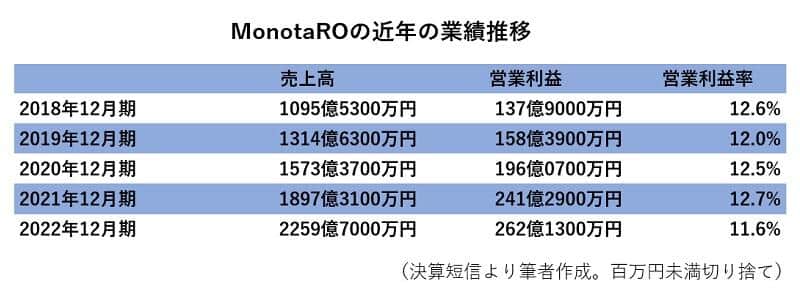

売上高は2000億円台、営業利益率は12%前後

それではまず、MonotaROの近年の業績の推移を見てみましょう。

MonotaROの売上高はここ数期、右肩上がりに伸びています。コロナ禍においても前期比で20%前後の成長を続けており、2022年12月期には2000億円の大台に乗せています。

営業利益も右肩上がりに伸びており、2022年12月期こそ11%台となりましたが、12%台の利益率を安定して維持しています。なお、増収は21期連続、増益は13期連続となります。

MonotaROは「工場用間接資材販売事業」の単一セグメントです。国内事業の売上高が90%を超えており、それ以外の事業の重要性が乏しいとして、有価証券報告書には地域別情報の記載が省略されています。

決算説明会資料によると、連結子会社の業績(当期純利益×持分)は、韓国のNABIMROは1.9億円の黒字ですが、インドネシアのMONOTARO INDONESIAは1.3億円の赤字、インドのIB MONOTAROは3.6億円の赤字です。将来的な収益貢献を見越した投資といえるでしょう。

2023年12月期の業績予想は、売上高が前期比17.4%増の2651億9500万円と成長率はやや鈍化するものの、営業利益が同22.2%増の320億3000万円、営業利益率は12.1%となる見込みです。

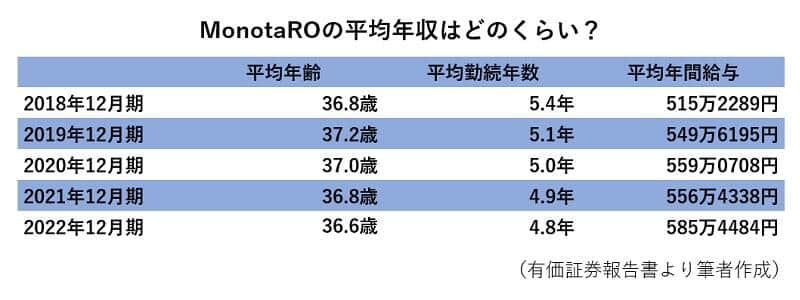

従業員数は急増、平均年収は5.2%増の585万円

MonotaROの従業員数はここ数期で急速に増えています。連結従業員数は、2018年12月期の480人から572人→765人→994人と増加し、2022年12月期には1275人に達し、4年で2.7倍となっています。

この理由は「業容拡大に伴う新規採用」によるものですが、2020年12月期の193人増加はインドのIB MONOTARO PRIVATE LIMITEDの連結子会社化によるものです。

単体従業員数は、2018年12月期の334人から401人→490人→588人と増え、2022年12月期には710人となっています。

MonotaROの平均年間給与(単体)は、2022年12月期は前期比5.2%増の585万4484円に。従業員数は急速に増加していますが、平均年間給与も少しずつ上昇しています。平均年齢36.6歳、平均勤続年数4.8年です。

MonotaROの採用サイトを見ると、新卒採用(総合職/技術職/茨城地域限定職/物流兵庫限定職)のほか、ITエンジニアからデータサイエンス、マーケティング、ロジスティックスなど幅広い職種で中途採用を行っています。ただし想定年収は記載されていません。

従業員1人あたりの営業利益は減少傾向にあるけれど

MonotaROの株価は2014年には200円台でしたが、その後は右肩上がりに上昇し、2021年2月には3470円の高値をつけました。しかしその後は業績好調にもかかわらず下落を続け、今年3月には一時1600円を割り込みました。現在は1800円前後を推移しています。

この原因について、MonotaROが外資系企業であることから米長期金利の上昇を受けているという指摘もありますが、確かではありません。

気になるとすれば、従業員の急増による固定費のアップです。連結従業員1人あたりの営業利益は、2018年12月期の2873万円から2769万円→2563万円→2427万円と一貫して減少傾向にあり、2022年12月期は2056万円でした。

とはいえ、従業員の増加には前述の通り業容拡大に加え、まだ利益を生み出していない海外子会社の影響もあります。日本国内の需要縮小が不安視されるなかで、中長期的視点での投資によって収益性が一時的に悪化しても問題ないとする見方もできるでしょう。

有価証券報告書が開示された3月31日以降、株価は上昇傾向を続けており、今後も推移が注目されます。(こたつ経営研究所)