3期目の習近平政権がスタートして半年、ゼロコロナ政策が終了したことで、中国経済は回復し始めたようにみえる。

中国国家統計局が2023年4月18日に発表した2023年1~3月期の国内総生産(GDP)は、物価変動の影響を除いた実質で前年同期比4.5%増だった。中国政府が年間目標に掲げた5.0%前後を下回ったものの、市場予想の4%前後を大きく上回るペースだ。

中国経済は、本当に回復に向かっているのか。エコノミストの分析を読み解くと――。

-

中国経済の回復は本物か(写真はイメージ)

中国経済の回復は本物か(写真はイメージ)

中国報道官も「いいスタートだが、先行きは不安定だ」

18日はGDPと同時に、主要な経済指標も公表した。市場予想を上回る高いGDPを牽引したのは、厳しい行動制限を伴うゼロコロナ政策が終了したことを受けて、観光や飲食など個人消費が大幅に伸びたことだ。

百貨店、スーパーの売り上げなどの小売売上高は5.8%増加した。全体の1割を占める飲食店収入が13.9%増と大きく伸びた。対照的に、耐久消費財は伸び悩んだ。自動車は2.3%、米国の半導体規制を受けて通信機器も5.1%それぞれマイナスに沈んだ。

政府が景気下支え役として期待するインフラ投資では、工場建設など固定資産投資は5.1%で、引き続き堅調だった。一方、地方経済が依存してきた不動産開発投資は5.8%のマイナスとなった。 また、「低調な輸出」も不安材料だ。欧米の経済減速の懸念を受けて、輸出はプラス0.5%と、伸び悩んだ。

北京市の天安門広場

中国国家統計局の付凌暉報道官は、記者会見で、

「経済は安定して回復に転じ、よいスタートとなった。国内外に課題が山積みする中で成果を出すのは容易ではなかったが、感染対策が転換したことで政策が効果を発揮して消費が明らかに回復した」

と述べた。一方で、先行きについては、

「世界経済の減速傾向が明らかになる中で、不安定で不確定な要素が多い」

と、慎重な見方も示した。

ハイテク関連産業を取り巻く状況が、厳しさを増す

ハイテク産業が集まる深センの夜景

今回の中国GDPの結果をエコノミストはどうみたか。

まず、統計の数字そのものに「違和感を禁じ得ない」として、疑問を呈したのが第一生命経済研究所主席エコノミストの西濵徹氏だ。

西濵氏のリポート「中国、2023年成長率目標は『遡及改定』に伴い実現のハードル低下~足下はスタートダッシュを切るも、依然その持続力には疑問が残る上、国内外に不透明要因は山積~」(4月18日付)によると、今回のGDP発表の際、過去にさかのぼる数値改定が行われた【図表1】。西濵氏はこう疑問を投げかけた。

(図表1)実質GDPと成長率の推移(第一生命経済研究所の作成)

「昨年(2022年)前半については、感染拡大により上海市など多くの都市で事実上のロックダウン(都市封鎖)が行われるなど幅広い経済活動に悪影響が出たにもかかわらず、改訂された季節調整値に基づけば、家計消費はほぼ影響を受けていないこととされているうえ、昨年末にかけての混乱に際してもほぼ下振れしていないこととなっている。こうした動きは、上述のGDP統計の改定値同様に実感とかなりかけ離れたものとなるなど違和感を禁じ得ない」

それはともかく、消費活動が活発化し始めている点は評価した。

「経済活動の正常化の進展を反映して外食関連(前年比プラス26.3%)や宝飾品(同プラス37.4%)など高額品に対する需要が活発化している動きがみられる。(中略)富裕層や中間層などを中心に消費活動が活発化している様子がうかがえる」

「3月は『国際女性デー』に併せて同国では婦女節として大手EC(電子商取引)サイトで、化粧品をはじめとするコスメ用品を対象とする大規模セールのほか、『ライブコマースセレモニー』と称する大規模セールが実施されており、化粧品(前年比プラス9.6%)や日用品(同プラス7.7%)などの需要が押し上げられたとみられる」

ただし、製造業では米中摩擦の激化の影響を受けた分野で低迷がみられた。

「素材・部材などの供給懸念を反映して、マイコン(前年比マイナス21.6%)や集積回路(同マイナス3.0%)、産業用ロボット(同マイナス5.7%)、スマートフォン(同マイナス6.7%)などの生産は軒並み弱含んでおり、ハイテク関連産業を取り巻く状況は厳しさを増していると捉えられる」

また、企業も国有企業は好調だが、民間企業は低迷と、バラツキが目立った。

「国有企業(前年比プラス4.4%)や株式会社(同プラス4.4%)などの生産活動は堅調な動きがうかがえるものの、民間企業(同プラス2.0%)や外資系企業(同プラス1.4%)の生産は、対照的に力強さを欠く動きをみせており、足下の景気回復の動きは公的部門を中心に進んでいる様子がうかがえる。」

そして、今後の見通しをこう結んでいる。

「世界経済の減速懸念もくすぶるとともに、国際金融市場にも不透明感がくすぶるなか、先行きの中国景気を取り巻く状況には引き続き見通しが立ちにくい状況にある」

巨額のリベンジ消費に暗雲、不動産不況と失業率

中国経済が今後、本当に回復するかどうかは、日本の国家予算の1.6倍にも達する巨額な「過剰貯蓄」が消費に回るかどうかだ、と指摘するのは三菱UFJリサーチ&コンサルティング調査部研究員の丸山健太氏だ。

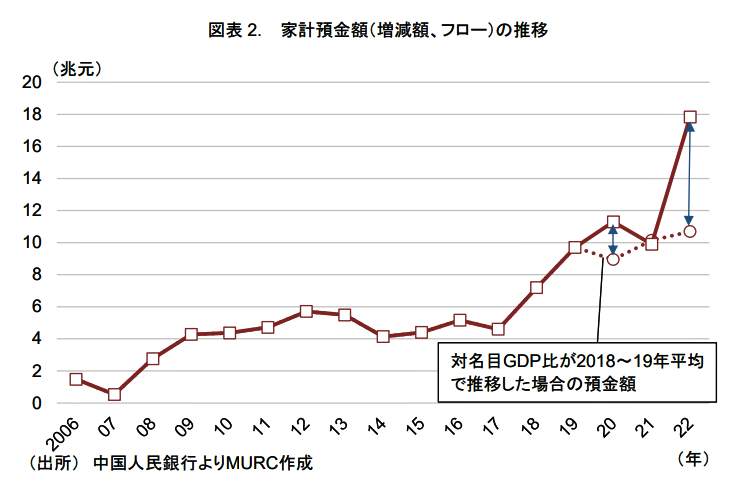

丸山氏のリポート「中国の『過剰貯蓄』~消費に回るかはマインドの改善次第(4月18日付)によると、コロナ禍によって消費が控えられ、家計の貯金に回った「過剰貯蓄」は2020年から2022年にかけて合計9.3兆元(約177兆円)にのぼる【図表2】。

(図表2)家計貯金額の推移。青線の矢印分が「過剰貯蓄」(三菱UFJリサーチ&コンサルティングの作成)

これは、日本の国家予算(2023年度一般会計約114兆円)の約1.6倍に匹敵する。また、2022年の中国GDPの7.6%に相当する、ケタ外れの巨額だ。この「過剰貯蓄」がリベンジ消費の追い風となれば、中国経済の回復につながるのだが――。

丸山氏は、2つの理由でリベンジ消費に回るのは難しい可能性があるという。

1つは、「過剰貯蓄」のうち6.8兆元(約129兆円)は不動産投資手控えによるもので、不動産不況が改善すれば、そちらに回ってしまう。したがって、残りのリベンジ消費になり得る原資は2.5兆元(GDPの2.0%、約48兆円)だ。しかし、こちらも足元で人々が貯蓄を切り崩すことを躊躇する懸念が待っている。

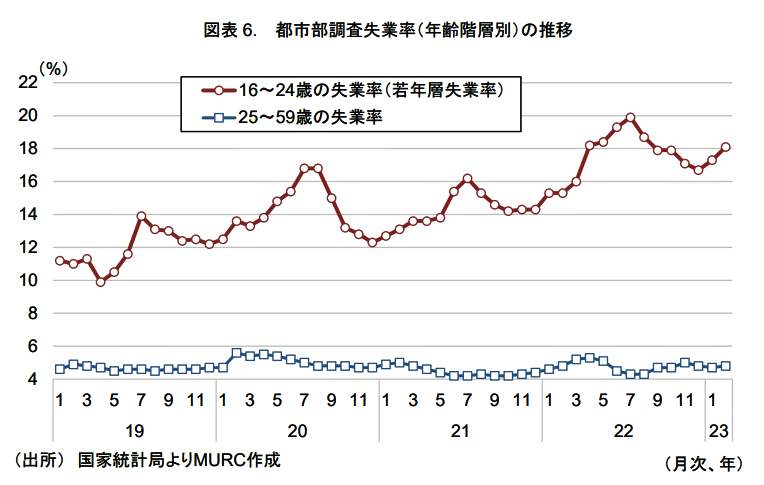

もう1つは、大都市で拡大する深刻な失業率だ。【図表3】は都市部の若年層(16歳~24歳)と、中堅層(25歳~59歳)の失業率の推移だ。これを見ると、若年層では失業者が20%近くに達していることがわかる。

(図表3)都市部の失業率の推移(三菱UFJリサーチ&コンサルティングの作成)

「2022年の若年層失業率の悪化は、ゼロコロナ政策などによる中国景気減速に加え、大学新卒者が初めて1000万人を超え、大量の新規就労者が労働市場に流入し、労働需給のバランスが崩れたことも大きく影響した。23年は、ゼロコロナ政策撤廃で景気回復に転じるとみられるが、大学新卒者は1158万人と過去最多となる見込みであり、労働の供給過剰による失業率の高止まりは今後も続くとみられる」

「雇用環境の悪化が長期化すれば、消費者マインドの回復も遅れ、リベンジ消費の規模は計算上の過剰貯蓄額2.5兆元を下回る公算が大きい」

中国政府は、一定の雇用を創出した企業に補助金を支給するなどの対策をとるとみられている。だが、「過剰貯蓄」2.5兆元のリベンジ消費を実現し、GDPを2.0%押し上げられるかどうかは、人々の先行き不透明感をいかに払拭できるかにかかっている。(福田和郎)