資産を形成するうえで必要な知識を得るため、また金融犯罪や消費者トラブルから身を守るためなど、さまざまな理由から「金融教育」の重要性が増している。そんななか、金融教育の受講経験の有無によって、60歳代の金融資産の保有額には、なんと500万円以上の差が生じることがわかった。

三井住友信託銀行調査部が、全国の20~64歳の男女を対象にした「住まいと資産形成に関する意識と実態調査」(サンプル数1万780)をもとに分析した。2023年3月23日の発表。

金融教育をめぐっては、昨年4月から高校家庭科で授業が始まり、この3月には金融庁が「金融経済教育推進機構」を新設する方針を固めるなど、ますます注目度が高まっている。

金融教育、若年層が積極的に受講

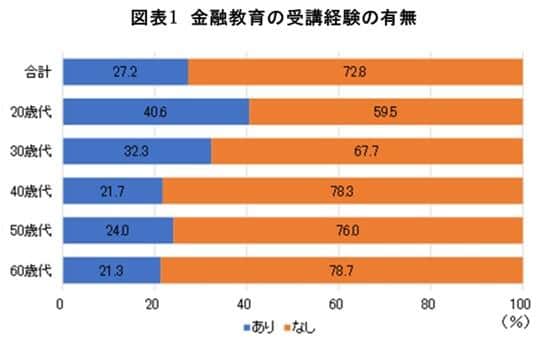

調査によると、まず学校や職場で金融教育の受講の有無を聞いたところ、「受講の経験がある」と答えた人は27.2%だった。

年齢別でみると、若年層のほうが受講経験者の割合が高く、20歳代で40.6%、60歳代で21.3%と、約2倍の差がついていることがわかった。【図表1参照】。

図表1 金融教育の受講経験、20歳代は60歳代の約2倍にのぼった(三井住友信託銀行調べ)

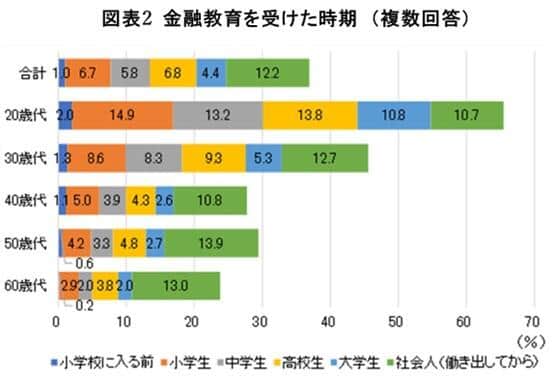

金融教育を受けた時期をみると、12.2%の人が「社会人になってから」と答え、最も多かった。【図秒2参照】

三井住友信託銀行は、

「企業型DC(確定拠出年金)制度の導入企業に対して、従業員に対する継続的な投資教育の実施が努力義務として課せられていることが関係していると考えられる」

とみている。

ただ、年齢別にみると、20歳代は「小学校に入る前」と答えた人が2.0%、「小学生」が14.9%、「中学校」13.2%、「高校生」13.8%、「大学生」10.8%、「社会人(働き出してから)」が10.7%と、10%を超えてほぼ同じ割合だった。このことから、若年層ほど低年齢の時に受講した人が多く、金融教育の低年齢化が進んでいることがうかがえる。

図表2 20歳代は14.9%が「小学校」から金融教育を受講している(三井住友信託銀行調べ)

金融教育「ある」人は、金融経済情報をよく見る傾向

次に、金融教育の受講経験の有無や受講の時期が、「資産形成にどのような影響を与えているのか」と聞いた。

まず、資産形成への関心度を調べるため、金融経済情報を見る頻度を聞いたところ、回答者全体でみると「ほぼ毎日」見る人は20.2%だった。次いで「週に1回程度」見る人は19.3%、「月1回程度」が11.6%、「月1回以下」が49.0%と約半数にのぼった。

受講経験が「ある」人は、「ほぼ毎日」見ている人が25.2%、「週に1回程度」の人が24.5%とそれぞれ上昇し、「月1回以下」が36.0%まで低下した。

一方、受講経験が「ない」人では、「ほぼ毎日」と答えた人は18.4%となり、「月に1回以下」が53.8%と5割を大きく超える結果となった。金融教育の受講経験の有無によって、かなり差があった。

また、受講した時期別にみると、金融経済情報を見る頻度が最も高いのは、「小学校に入る前」に金融教育を受けたことがある人で、「ほぼ毎日」が32.6%、「週に1回程度」の34.1%となっている。

このように、金融教育の受講経験が「ある」人は、金融経済情報に接する頻度が高く、知識も豊富なことがわかった。三井住友信託銀行は、「金融教育は、資産形成に対する意識・関心を高める方向に働いていることが明らかである」とみている。

さらに、資産形成に向けた実際の行動として、「老後資金の準備」をみると、回答者全体では53.8%の人がすでに準備を「開始している(開始済み)」と回答した。

これを老後資金の準備を開始した年齢でみると、20歳代が13.0%、30歳代で12.5%、40歳代13.4%、50歳代は11.5%とほぼ均等で、60歳代になってから始めた人は3.4%と少数派だったことがわかった。「未開始」は46.2%だった。

金融教育の受講経験が「ある」人では62.8%が準備を「開始済み」で、開始時期で最も多いのは20歳代の19.8%。30歳代が14.8%、40歳代は14.9%と、40歳代までに49.5%が開始していた。いわゆる定年退職が近づく前から、老後資金の準備に着手する人も少なくないようだ。

これに対し、金融教育の受講経験が「ない」人は、老後資金の準備の「開始済み」は50.4%にとどまり、20歳代で開始した人は10.4%、30歳代で11.6%と、30歳代までに始めた人は合わせても22.0%で比較的のんびりしていることがわかった。

金融資産への影響 60歳代で500万円以上の差

また、代表的な資産形成行動の一つである株式や投資信託などのリスク資産の保有についてみると、回答者全体における保有者の割合は21.3%で、金融教育の受講経験が「ある」人では25.6%、「ない」人では19.6%だった。

さらにNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった優遇制度の利用者は、回答者全体で39.6%。このうち11.3%の人が二つ以上の制度を利用している。 個々の優遇制度をみると、利用者が多い順に「NISA」が19.5%、「つみたてNISA」が14.2%、「iDeCo」は9.6%、「企業型DC」が9.5%だった。

金融教育の受講経験でみると、受講経験が「ある」人は46.0%(うち、複数制度の利用者の割合は13.7%)、受講経験が「ない」人の利用者は36.9%(うち、複数制度の利用者の割合は10.3%)で、受講経験の有無による差は9.1ポイントだった。金融教育の受講経験が「ある」人のほうが積極的であることがわかる。

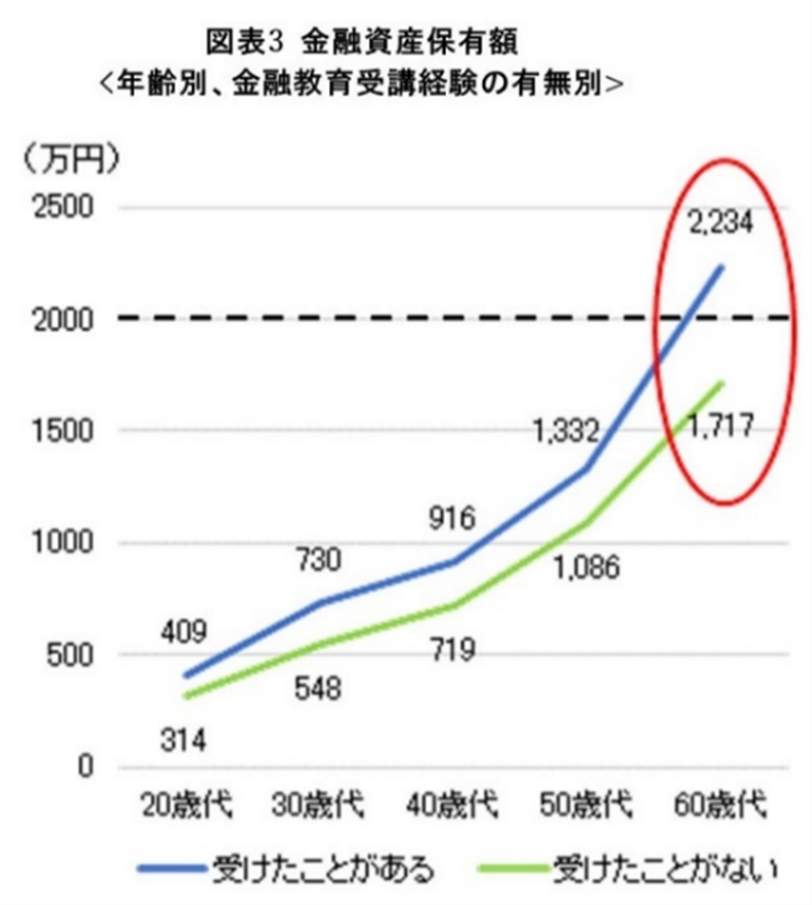

調査で、「金融教育の受講経験の有無や受講した時期が資産形成にどのように影響しているのか」を分析したところ、資産形成の結果である「金融資産保有額」をみると、20歳代の平均保有額は受講経験が「ある」人で314万円、「ない」人で409万円と、その差は95万円だった。

しかし、それが60歳代になると、受講経験が「ある」人で2234万円、「ない」人では1717万円とその差額は516万円と、500万円を超える差が生じたことがわかった。【図3参照】

図表3 金融教育の受講経験が「ある」人と「ない」人、60歳代でその差は516万円もあった(三井住友信託銀行調査部調べ)

金融資産の平均保有額は、回答者全体で931.3万円。これを金融教育の受講経験の有無でみると、金融教育の受講経験が「ある」人は、金融資産の平均保有額は1001.4万円。一方で、受講経験が「ない」人の平均保有額は901.0万円だった。

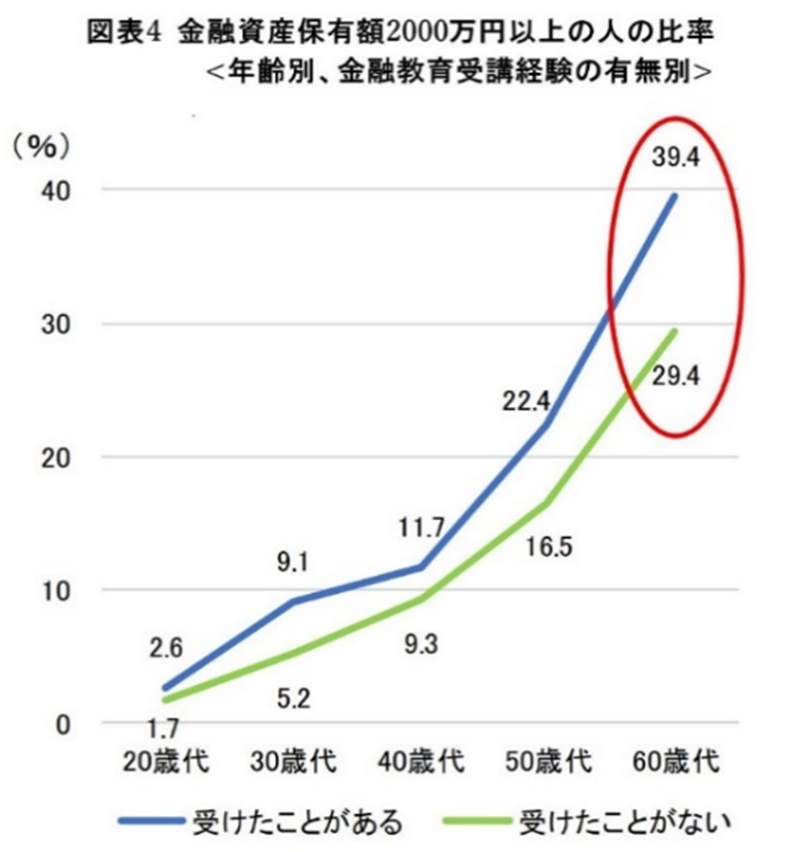

また、60歳代で金融資産の保有額が「2000万円以上」の人の割合は、受講経験が「ある」人で39.4%、「ない」人では29.4%と、その差は10ポイントもあった。【図4参照】

図表4 金融資産の保有額が「2000万円以上」の人の割合は、60歳代で受講経験の「ある」人と「ない」人で10ポイントもの差があった(三井住友信託銀行調査部調べ)

20歳代~60歳代のどの年齢層においても、受講経験が「ある」人のほうが「ない」人より金融資産の平均保有額は高く、かつ受講経験の有無による保有額の差は年齢が上がるにつれ拡大している。

三井住友信託銀行は、

「今回の分析で、金融教育が資産形成にとって重要なことがわかった」

としている。

なお、調査は三井住友トラスト・資産のミライ研究所が全国の20~64歳の男女を対象に、2022年1月に実施した「住まいと資産形成に関する意識と実態調査」(サンプル数1万780)をもとに、三井住友信託銀行調査部が分析した。調査は今回で3回目。