ウォール街ショック! FRBが「年内に景気後退に入る」と議事録で認めた...エコノミストが指摘「金融危機に、ノンバンクが火をつける4つの理由」

米国経済の先行きに不安をもたらす経済データが、またウォール街にショックを与えている。2023年4月12日、米労働省が発表した3月の米消費者物価指数(CPI)上昇率が、前年同月比5.0%とインフレ鈍化を示す内容となった。

しかし、米国株式市場は軒並み下落した。同じ日に発表された3月のFOMC(米連邦公開市場委員会)議事録要旨が大きな懸念材料となった。

米国が年内に景気後退に入ると予想されていたのだ。いったい米国経済はどうなるのか。エコノミストの分析を読み解くと――。

-

どうなる米国経済?(写真はイメージ)

どうなる米国経済?(写真はイメージ)

FRB執行部「年内に穏やかなリセッションが始まる」

「CPIは鈍化しつつあり、それは確かに良いニュースだが...」

「(我々の予想を)大幅に下回ったわけではない」

「FRBが利上げを見送るには十分ではない」

「経済成長の減速を示唆するデータは、株下落のきっかけとなる可能性がある」

FRBのパウエル議長(FRB公式サイトより)

こんなアナリストたちの声から、米経済メディアのブルームバーグ(4月13日付)はウォール街の困惑した空気を伝えた。

4月12日、3月CPIでインフレ鈍化が示されたことを受けて、米株式市場は買い優勢で取引を開始した。だが、内容を詳細に検討すると、インフレのしぶとさを改めて示したかたちであることがわかり、失速。さらに数時間後、FOMC議事録要旨に「バッドニュース」が織り込まれていることが伝わり、マイナス圏に沈んだ。

3月CPIは、ほぼ市場予想通りだった。前年同月比の上昇率が5.0%となり、9か月連続で鈍化。5.1%の市場予想を下回ったのはむしろ好材料だ。上昇率は前月の6.0%を下回り、9か月連続で縮小。5%台となったのは2021年9月以来、1年半ぶりだ。

ただし、上昇率の縮小はガソリン価格が前年同月に比べて17.4%も下落、中古車価格が11.2%減少したことが主な要因だ。一方、変動の大きい食品やエネルギーを除いたコアCPIは、前年同月に比べて5.6%上昇。上昇率は前月を0.1ポイント上回り、6か月ぶりに拡大に転じた。

しかも、CPI下降に貢献したガソリン価格は、産油国でつくるOPECプラスが5月から原油をさらに減産すると表明したため、再び値上がりする可能性がある。

米ドル紙幣

こうした不安材料に追い討ちをかけたのが、FOMC議事録要旨だ。3月に米地銀の相次ぐ破綻を受け、金融システム不安が高まったとして、複数の参加者が利上げの見送りを検討していた。また、信用収縮が経済を一段と減速させる可能性に警戒を続ける姿勢を強調した。

参加者は、金融システム不安が沈静化した点を評価したが、今後の展開には不透明性が高いとの理解も共有した。公的には「金融システムの安全は確保した」と言いながら、金融当局自身が、まだまだ安心できないと本心を明かしたわけだ。

さらに、FRB(米連邦準備制度理事会)のスタッフ(執行部)が、年内に穏やかなリセッション(景気後退)が始まると予想。数人の参加者が、経済活動へのリスクは下方向に傾いているとの認識を示した。

とまあ、こういった内容だったから、ウォール街にとってはCPI以上に不安をあおる結果となり、市場の注目は今週末に集中する銀行の決算に移っている。

金融不安がくすぶるなか、市場はインフレ鈍化にすがろうとしているが...

経済指標に一喜一憂するウォール街

今回のCPI結果とFOMC議事録を、エコノミストはどう見ているのか。

日本経済新聞オンライン版(4月12日付)「米消費者物価5.0%上昇 3月、9か月連続で鈍化」という記事に付くThink欄の「ひと口解説コーナー」では、慶應義塾大学総合政策学部の白井さゆり教授(国際経済学)は、

「エネルギー価格が前年比大きく下落したことに加え、いくぶん食料価格の上昇率も低下したことでインフレ率は6%から5%へ低下し、しかも予想を上回る低下となった。しかし、コアインフレ率はむしろ上昇しており、中でも住宅関連の伸び率はむしろ上昇している」

と指摘。今後のFRBの動きについて、

「金融政策判断としてはコアインフレ率を重視する必要があるため、5月は利上げをすると予想されます。ただ、地方銀行の問題がまだくすぶっており、企業への貸出条件が厳格化している兆しもあるため、これ以上の利上げは行われない可能性があると思います。市場は早々と比較的早く利下げが行われる見通しに傾いていますが、利下げについては、FRBは慎重に判断をするのではないでしょうか」

と予想した。

同欄で、日本経済新聞社特任編集委員の滝田洋一記者は、

「米CPIはいつもサプライズ。3月のCPI上昇率は前年同月比で5.0%と、2月の6.0%に比べて1.0ポイントも低下しました。今回のCPI発表に誰よりも胸をなで下ろしているのは、イエレン財務長官とパウエルFRB議長でしょう。ただし3月のCPI鈍化はガソリン価格の低下のおかげが大ですから、先行きに『油断』は禁物です」

と注意を呼びかけた。そのうえで、

「CPI発表前に強含んでいたドルは、CPIの発表を受けストンと下落しました。それ以上に目立つのが米国株。ダウ先物が一時3万4000ドル台に乗せ、率直にCPIの鈍化を寿(ことほ)いでいます。米金融不安がくすぶるなか、市場参加者はインフレ圧力の鈍化にすがろうとしています。幾度となく見た光景です」

と、ウォール街の一喜一憂を皮肉った。

米銀行の貸し渋りが景気を悪化させ、インフレを鈍化させている

ニューヨーク証券取引所

米地銀が相次いで破綻したことで、銀行の貸し渋りによる信用収縮が広がっているが、そのことがインフレの鈍化につながっている――そう指摘するのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

石黒氏はリポート「米インフレ圧力残るも信用収縮が物価を抑制へ」(4月13日付)のなかで、米銀行の貸出態度とCPIの関係を表わすグラフを示した【図表1】。これを見ると、最近、米銀行の顧客に対する貸出態度が厳格化していることがわかる。

(図表1)米銀行貸出態度と米CPI(野村アセットマネジメントの作成)

石黒氏はこう説明する。

「米銀破綻前の昨秋頃から、すでに米商業銀行の貸出態度は厳格化しています。さらに、FRBが4月7日に公表したデータでは、米商業銀行の3月29日までの2週間の融資残高減少額は1047億米ドルと、2週間としては統計開始以来最大の減少となっています。3月に顕在化した米金融システムの混乱が米商業銀行の貸し渋りを加速させていることが確認できます」

「米商業銀行の貸出姿勢の厳格化は、米雇用環境の悪化や企業活動の縮小を通じて、米インフレを抑制する傾向があります【図表1】。こうした点を踏まえると、米インフレは今後一段と鈍化することが見込まれ、5月のFOMCでは同会合を最後に、利上げを停止するとの見方が示される可能性が高いといえそうです」

ノンバンクが金融不安を第2ステージにする「4つの理由」

米国経済の行方は?(写真はイメージ)

さて今後、米国経済はどうなるのか。FOMCの議事録ではFRB執行部は「年内に緩やかな景気後退が始まる」との予想を示しているが...。

「銀行の貸し渋りを加速化によって、米国銀行不安の第2ラウンドが始まる」と警告するのが、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

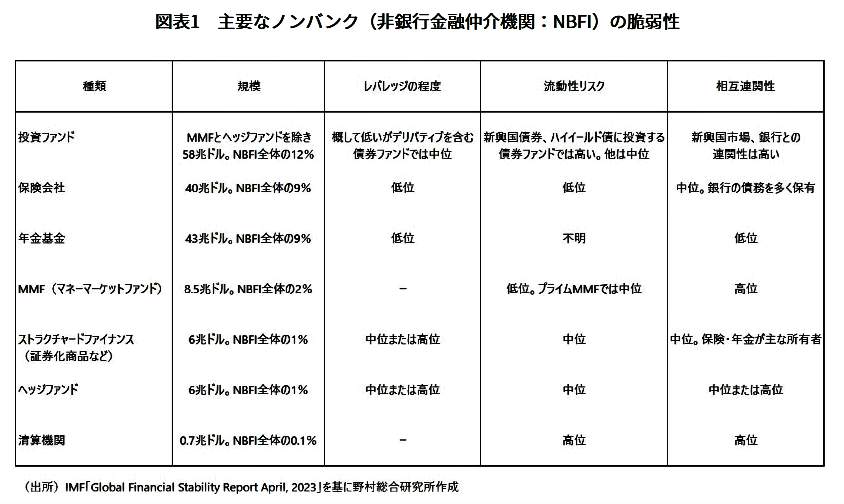

木内氏のリポート「投資ファンドなどノンバンク(非銀行金融仲介機関)の金融リスクに注目」(4月13日付)によると、銀行の貸し渋りは投資ファンドなどノンバンクに多大な悪影響を与えるという。【図表2】は、主なノンバンクの脆弱性と金融リスクをまとめた一覧表だ。

(図表2)主要なノンバンクの脆弱性(野村総合研究所の作成)

木内氏はこう指摘する。

「貸出抑制は、リスク資産を圧縮することで銀行が財務環境の健全性を高め、顧客や金融市場からの信頼性を回復しようとする試みである。そうした信用収縮的な状況は、経済活動を悪化させ、結局は銀行の貸出資産を劣化させて、不良債権問題を生じさせてしまう。銀行不安への銀行の対応が、次の銀行不安のリスクを高めることになってしまう」

そして、次の4つのリスクを生むという。

(1)第1のリスクは「流動性のミスマッチ」だ。オープン型投資ファンドはいつでも解約できることから、金融環境が悪化し、ファンドのパフォーマンスが低下すると、顧客は解約を急ぐ。ハイイールド債や新興国債券を中心に、流動性が低いものが多く、ファンドがそうした商品を換金売りすると、価格が大きく下がるため、顧客は損を拡大させないように、我先へと解約に動く。

(2)第2のリスクは「流動性のスパイラル」だ。ヘッジファンドは、ストレス時に流動性が一気に低下しやすいデリバティブのような金融商品を用いて資金調達を行い、それで投資を行う。いわゆるレバレッジ(てこの作用)だ。現在、ヘッジファンドのレバレッジ比率が高まっている。

こうした状況では、金融資産価格が下落する際に、デリバティブを通じた資金調達も同時に困難となる。そのため、金融資産の換金売りが加速して、金融資産の価格がさらに下落する「流動性のスパイラル」が起きやすくなる。これは、昨年(2022年)英国の年金基金危機で見られた現象だ。

(3)第3のリスクが「投資対象の類似性」だ。ノンバンクの投資対象がそれぞれ大きく異なっていれば、金融市場が混乱しても、ノンバンクの運用パフォーマンスにばらつきが生じ、損失リスクが全体として分散される。

しかし実際には、ノンバンクは同じ金融資産に投資する傾向が強まっている。金融市場の混乱時には、多くのノンバンクが同時に損失を拡大させ、混乱を増幅させることになる。

(4)第4のリスクは「各国の金融政策対応の不確実性」だ。ノンバンクを通じた金融市場の混乱は、国境を越えて伝播する。特に、新興国債券ファンドのリスクが大きい。投資ファンドが、新興国市場のリスクを高め、先進国と新興国との間の資金の流れを大きくかく乱するからだ。

マンハッタンの超高層ビル群

木内氏はこう結んでいる。

「かつてであれば、経済、金融に大きなショックが生じる際には、FRBなど中央銀行が大幅な利下げを実施して、経済、金融の安定回復に貢献してきた。しかし現在は、中央銀行は物価高騰という課題を抱えているため、積極的な金融緩和策の実施に慎重となる可能性がある」

「こうした金融政策対応の不確実性が、銀行不安やノンバンク危機などといった金融ショックが生じた際に、金融市場の混乱が深まるリスクを強く意識させ、結果として金融市場の安定性をより損ねることにもなるのである」

(福田和郎)