2023年4月9日、日本銀行の新しい総裁に植田和男氏が就任する。

これまで10年以上にわたり、「異次元」の超低金利政策を推し進めてきた黒田東彦総裁が退任することで、植田氏の手腕と今後の金利動向に大きな注目が集まっている。

そうしたなか、住宅の購入を考えている人にとって気になるのが住宅ローンの金利だ。

LIFULL(東京都千代田区」)が運営する住宅・不動産ポータルサイト「LIFULL HOME'S」が3年以内に住宅を購入する予定のあるユーザー、656人を対象に実施した「住宅ローンに関する意識調査」によると、多くの人が「住宅ローンが払いきれるかどうか不安がある」と答えた。

インフレの進行や金利上昇への懸念が高まるなか、住宅の購入を考えている人の先行き不透明感もまた膨らんでいるようだ。

住宅購入で重要なのは「住宅ローン減税」と「金利」

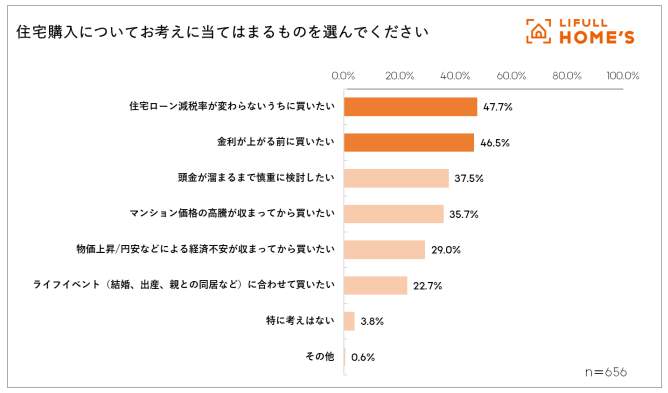

調査によると、3年以内に住宅を購入する予定のある人に「住宅購入についての考え」(複数回答)を聞いたところ、最も多くの47.7%の人が「住宅ローン減税率が変わらないうちに買いたい」と答えた。次いで、「金利が上がる前に買いたい」が46.5%で続いた。【図1参照】

2つの回答はともに45%を超えており、物件価格以外で住宅購入での支払総額に大きな影響を与える「減税」と「金利」が購入の意向を左右する重要なポイントになっていることがわかった。

また、「預金が溜まるまで慎重に検討したい」と答えた人は37.5%、「マンション価格の高騰が収まってから買いたい」が35.7%。「物価上昇/円安などによる経済不安が収まってから買いたい」という人は29.0%だった。

住宅市況を分析するLIFULL HOME'S総研の副所長でチーフアナリストの中山登志朗さんは、

「現在の住宅ローン減税と超低水準で推移する住宅ローン金利が変更されないうちに、住宅を購入したいという意向が強く表れたもので、減税と超低金利がいつまで続くかわからないといった、一種の危機感が表れた結果」

とみている。

図1 住宅購入で重要なのは「住宅ローン減税」と「金利」だった(LIFULL HOME'S調べ)

住宅ローン「変動金利を利用予定」は減少傾向

次に、「住宅を購入するとしたら住宅ローンを利用しますか」の問い(n=656)には、85.1%の人が「利用すると思う」と答えた。多くの人が住宅ローンを利用したいと考えている。「利用しないと思う」は10.1%、「わからない/考え中」は4.9%だった。

また、住宅ローンを「利用する」と答えた人(n=558)のうち、「住宅ローンが払いきれるかどうか不安はあるか?」と聞いたところ、68.5%の人が「大いに不安がある」、28.0%が「やや不安がある」と回答。96%もの人が多少なりとも不安を抱いていることが明らかとなった。

「不安はない」と答えた人は、わずか3.9%だった。

「コロナ禍による社会の大きな変化や、ロシアのウクライナ侵攻や円安に起因する物価高騰など、日常生活を送るうえでの不安要素も少なくないことから、『確実に住宅ローンを返済していける』と自信をもって言える人が減少しているとみることができます」

このように、前出の中山登志朗さんは分析する。

一般的に、返済期間が20年、30年の長期にわたる住宅ローンの金利は、金融・経済情勢によって金利が変動する「変動型」のほうが金利が安く、長期間でも金利が変わらない「固定型」のほうが金利が高い。

これまでに住宅ローンを借りている人は、異次元の金融緩和によって金利が低水準だったことから、変動金利型を選んでいるケースが少なくないが、これから借りる予定の人は、どのように考えているのだろうか――。

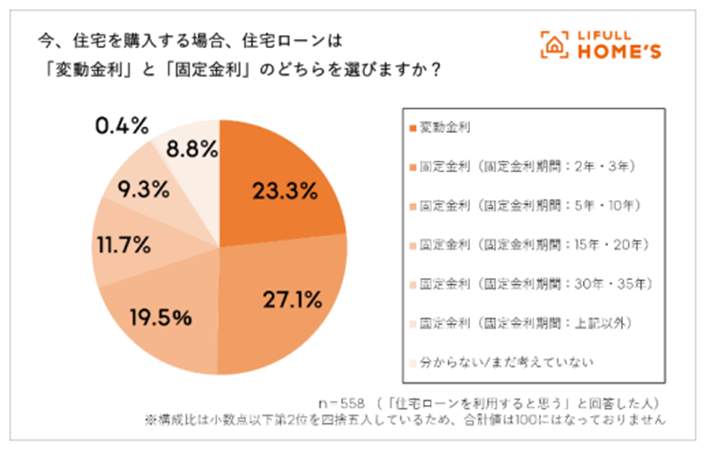

「住宅ローンを利用すると思う」と答えた人(n=558)に、「住宅ローンは『変動金利』と『固定金利』のどちらを選ぶか?」聞いたところ、「変動金利」と答えた人は23.3%にとどまった。一方で「固定金利」と答えた人は67.9%にのぼった。固定金利型を予定している人が増える傾向にあるようだ。【図2参照】

図2 「固定金利型」(5年、10年)の住宅ローンを選ぶ人は27.1%で最多(LIFULL HOME'S調べ)

LIFULL HOME'S総研の中山登志朗さんは、

「現状、住宅ローン金利の先高観が強いのは固定金利ですが、このまま金利が上昇すると返済が厳しくなる、もしくは買えなくなると不安に思うユーザーも多いので、多少金利水準が高くても、借り入れ後の金利に変動のない固定金利で安心して借り入れたいというユーザーが増えたものと考えられます」

と指摘している。

実質金利の上昇「1.5%まで」なら...

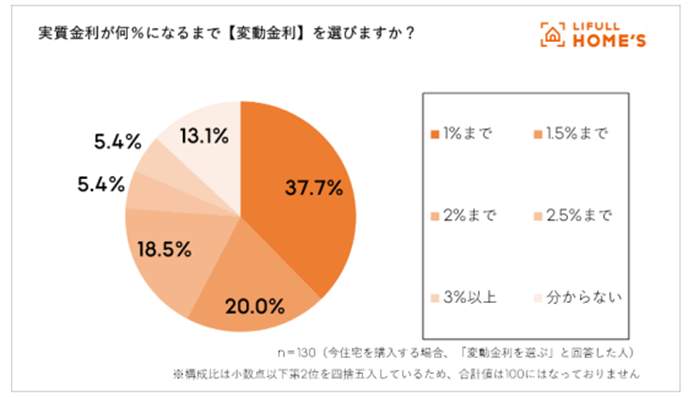

また、変動金利型を選ぶ予定の人に「実質金利が何%までであれば『変動金利』を選ぶか?」について聞いたところ、「1%まで」と答えた人が37.7%と最も多かった。【図3参照】

「1.5%まで」と答えた人は20.0%、「2%まで」が18.5%と続いた。「わからない」も13.1%いた。

図3 実質金利が「1%」になるまで「変動金利型」を選ぶ人は37.7%で最多(LIFULL HOME'S調べ)

中山登志朗さんは、

「現状の住宅ローンの変動金利は平均0.4%台で安定的に推移していますが、過半数の人が上昇幅を『1.5%まで』しか許容できないという意向を示したことは、それだけ返済計画をギリギリで検討されているユーザーが多いことを示しています。住宅ローンは元本の金額も相応に大きく、返済期間も長期間にわたることが多いので、その意味でも返済額に相応の余裕が必要になります。返済計画に余裕のできた時は繰り上げ返済するのも有効な手段です」

と、アドバイスする。

なお、調査は全国で3年以内に住宅購入の予定がある人を対象に、2023年3月10日~13日にインターネットで実施した。有効回答数は、656人。