住宅ローン「変動金利を利用予定」は減少傾向

次に、「住宅を購入するとしたら住宅ローンを利用しますか」の問い(n=656)には、85.1%の人が「利用すると思う」と答えた。多くの人が住宅ローンを利用したいと考えている。「利用しないと思う」は10.1%、「わからない/考え中」は4.9%だった。

また、住宅ローンを「利用する」と答えた人(n=558)のうち、「住宅ローンが払いきれるかどうか不安はあるか?」と聞いたところ、68.5%の人が「大いに不安がある」、28.0%が「やや不安がある」と回答。96%もの人が多少なりとも不安を抱いていることが明らかとなった。

「不安はない」と答えた人は、わずか3.9%だった。

「コロナ禍による社会の大きな変化や、ロシアのウクライナ侵攻や円安に起因する物価高騰など、日常生活を送るうえでの不安要素も少なくないことから、『確実に住宅ローンを返済していける』と自信をもって言える人が減少しているとみることができます」

このように、前出の中山登志朗さんは分析する。

一般的に、返済期間が20年、30年の長期にわたる住宅ローンの金利は、金融・経済情勢によって金利が変動する「変動型」のほうが金利が安く、長期間でも金利が変わらない「固定型」のほうが金利が高い。

これまでに住宅ローンを借りている人は、異次元の金融緩和によって金利が低水準だったことから、変動金利型を選んでいるケースが少なくないが、これから借りる予定の人は、どのように考えているのだろうか――。

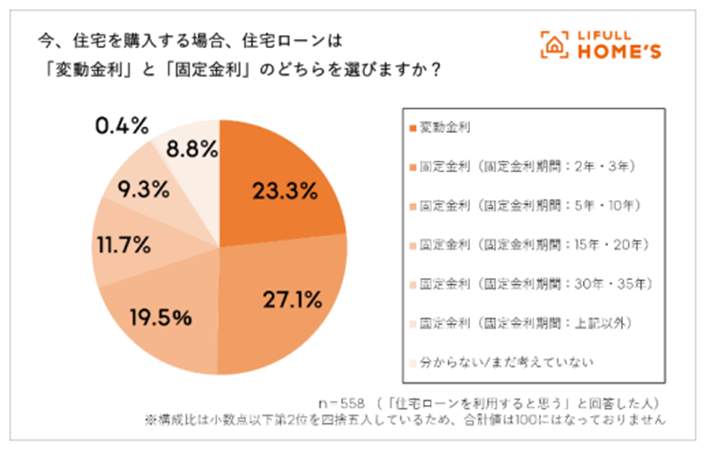

「住宅ローンを利用すると思う」と答えた人(n=558)に、「住宅ローンは『変動金利』と『固定金利』のどちらを選ぶか?」聞いたところ、「変動金利」と答えた人は23.3%にとどまった。一方で「固定金利」と答えた人は67.9%にのぼった。固定金利型を予定している人が増える傾向にあるようだ。【図2参照】

図2 「固定金利型」(5年、10年)の住宅ローンを選ぶ人は27.1%で最多(LIFULL HOME'S調べ)

LIFULL HOME'S総研の中山登志朗さんは、

「現状、住宅ローン金利の先高観が強いのは固定金利ですが、このまま金利が上昇すると返済が厳しくなる、もしくは買えなくなると不安に思うユーザーも多いので、多少金利水準が高くても、借り入れ後の金利に変動のない固定金利で安心して借り入れたいというユーザーが増えたものと考えられます」

と指摘している。