こんにちは! ブロックチェーン関連の技術やプロジェクトを調査しています、ブロックスタです! 私は仮想通貨の世界にはまだまだ成長の余地があり、利益を出すチャンスがたくさんあると考えています。

当コラム【仮想通貨通信】では、最先端のちょっととっつきづらかったり、英語のデータしかなかったりするような内容をわかりやすく解説していきます!

今回は、シリコンバレーバンク(SVB)の破綻が金融市場、そして仮想通貨市場に与える影響についてわかりやすく徹底解説していきます。

シリコンバレーバンクはなぜ破綻に陥ったのか?

2023年3月10日に経営破綻した米銀行大手のシリコンバレーバンク(SVB)は、その名の通り、「シリコンバレー」を中心に活動している銀行で、IT企業、スタートアップ企業の資金調達に欠かせない存在でした。

しかし、市場の悪化により、収益の悪化、取り付け騒ぎが発生し破綻、現在は連邦預金保険公社の管理下にあります。リーマンショック以来の大規模破綻となり、各国の他の銀行にも大きな影響を及ぼしています。

では、なぜ破綻に陥ったのか――。

1. リスクの高いベンチャー企業中心に融資

SVBはリスクの高いベンチャー企業を中心に融資を行っており、その残高は2022年には163億ドル、これは日本円して2兆円に達していました。

しかし、米連邦準備制度理事会(FRB)の金融政策により金利が上昇したことで、これらの企業の評価額が低下し、返済能力が低くなったり、信用が悪化したりする事態となりました。

また、SVBはベンチャー企業から預かった預金を米国債などの長期資産に投資していたため、金利上昇で債券価格は下落し、SVBの資金繰りが不安視されていました。

このように、SVB銀行はハイテク企業との密接な関係が破綻の一因となりました。

2. 銀行のビジネスモデルに起因する資金不足

今回、破綻にまで追い込まれた原因としては、銀行そのもののビジネスモデルによるところがあります。

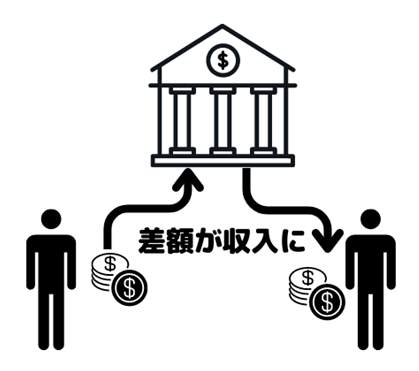

銀行は、顧客の預金を預かり、融資を行います。銀行は融資先から得る利息と預金をした顧客に対して支払う利息の差で収益を得ています。この差は、純金利収入と呼ばれます。

つまり、長期金利と短期金利の利ざやを取るという仕組みで、事業を行っています。ということは、短期貸付の金利が長期貸付よりも高い場合、SVBのような銀行にとっては、収益は悪化します。

図説すると、以下のようなイメージです。

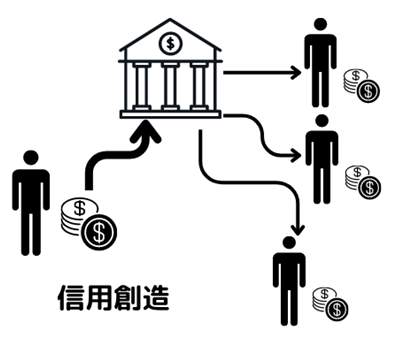

また、銀行には「信用創造」という仕組みも備わっています。

こちらは今回のSVBだけでなく、銀行はどこでも行っている仕組みなのですが、信用創造を一言でいうと、銀行が預金を貸し出すことで、預金通貨(銀行に預けられたお金)を増やすことです。

例を挙げて説明しましょう。

たとえば、Aさんが銀行に100万円を預けたとします。銀行はそのうちの一部を残して、残りの90万円をBさんに貸します。Bさんはそのお金を使って、Cさんに支払います。Cさんはそのお金の一部(90万円の10%)を銀行に預けます。すると、最初の100万円が190万円になりました。

このサイクルを繰り返しているうちに、どんどん預金と貸出金が膨らんでいき、誰かが預金をいっせいに引き出そうとすると、引き出せなくなる前に、我先に引き出そうと、みんなが殺到します。

これがいわゆる「取り付け騒ぎ」です。「取り付け騒ぎ」が起きると、手元の資金が足らず破綻してしまいます。

これらの2つの事象が組み合わさったことで、今回、SVBは破綻へと追い込まれました。

さて、SVBの倒産は、仮想通貨市場にも大きな影響を及ぼしました。これについては、<シリコンバレーの巨人が倒れた! SVB破綻の衝撃が、今後の仮想通貨市場に与える影響は?【仮想通貨通信vol.6 後編】>で取り上げたいと思います。(ブロックスタ)