米金融不安のリスク、欧州で警戒が急上昇

ニューヨーク証券取引所

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏もリポート「米インフレ圧力依然強くFRBは3月利上げ実施へ」(3月15日付)のなかで、市場の一部の「甘い希望」をこう批判した。

「市場の一部では来週のFOMCでFRBが利上げ見送りや利下げを行なうとの見方もあります。ただ、拙速な金融政策の転換は米金融機関が抱える問題が根深いのではとの見方を投資家に与える可能性もあり、FRBは予定通り利上げを実施するとみられます」

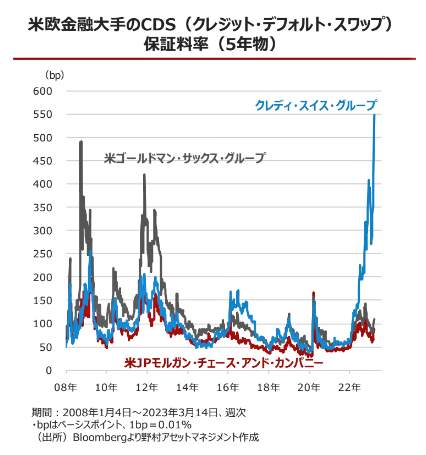

ただし、石黒氏は米国の金融不安のリスクに対して、欧州では警戒が急速に高まっているとして、米欧金融大手3社のCDS(クレジット・デフォルト・スワップ)保証料率(5年物)のグラフを示した【図表1】。

(図表1)米欧金融大手のCDS(クレジット・デフォルト・スワップ)保証料率(5年物)(野村アセットマネジメントの作成)

CDSは、企業のデフォルトのリスクを取引するデリバティブ(金融派生商品)だ。伝統的なデリバティブが、株価や為替の変動である市場リスクを取引するのに対して、CDSは、対象となる企業が破綻し金融債権や社債などの支払いができなくなった場合、金利や元本に相当する支払いを受け取る仕組みだ。

いわば、取引先の倒産に備える保険のようなものだ。一般的な保険と同様、信用力が低い企業ほど保証料が高くなる。

【図表1】を見ると、企業のデフォルトリスクを織り込んで取引されるCDS市場では、欧州の金融大手であるクレディ・スイス・グループの保証料率が急上昇しているのがわかる。これは、2008年のリーマンショック時を2倍以上も上回る勢いだ。だが、米金融大手のゴールドマン・サックス・グループとJPモルガン・チェイス・アンド・カンパニーの2社は、さほどでもない。

このことから、石黒氏は金融不安についてこう指摘する。

「米金融大手2社のCDS保証料率は過去の金融危機時ほど上昇しておらず、米当局の安全措置が市場の不安を和らげているとみられます。複雑な金融商品が火種となったリーマンショック時と異なり、今回は保有する米国債などの金利上昇が金融不安の背景とみられ、当局の管理が可能といえます。FRBは次回FOMCでも利上げ継続姿勢を維持しそうです」