「ノーランディング」(景気再加速)という聞きなれないビジネス用語が米ウォール街を飛び交っている。

歴史的な高インフレと、FRB(米連邦準備制度理事会)による利上げが続くなか、景気後退の危機が迫る米国経済にあって、「ソフトランディング」と「ハードランディング」に代わる第3のシナリオとして浮上しているのだ。

高金利、高インフレの中でも株価が上昇するという、金融市場にとって都合がよすぎる見方だが、現実味はあるのか。それとも、いつもの甘い期待で終わるのか。エコノミストの分析を読み解くと――。

-

米国経済はどうなるのか(写真はイメージ)

米国経済はどうなるのか(写真はイメージ)

ウォール街が飛びついた「株式に追い風」第3のシナリオ

「ノーランディング」とは、「ソフトランディング」(軟着陸、緩やかな景気後退)でも、「ハードランディング」(強行着陸、急激な景気悪化)でもない状態を指す。

具体的には、金融当局が長期にわたって景気抑制的な政策を推進する一方で、インフレは続くが、株価も上昇し、景気がそのまま回復していくことを言う。

金融市場にとって、何だか非常に都合がよい見方に思えるが、この言葉が米国経済メディアに登場したのは2023年2月中旬からだ。

ウォール・ストリート・ジャーナル(2月13日付)「米経済、成長加速で『ノーランディング』も」はこう伝える。

《1月の雇用情勢と個人消費が予想外に強く、自動車・住宅需要も減少後に落ち着きを取り戻しつつある兆しが見られたことで、ほんの数週間前まではあり得ないと思われていた第3のシナリオに言及するエコノミストが出てきた。「経済成長の加速」だ。

調査会社ルネサンス・マクロのエコノミスト、ニール・ダッタ氏は「今は『ノーランディング』シナリオに現実味がある」と述べた。》

ブルームバーグ(2月15日付)「ウォール街、『ノーランディング』も想定-米国株は先行き不透明」もこう伝える。

《バークレイズのストラテジスト、エマニュエル・コー氏は「市場予想はハードランディングからソフトランディングに変わり、今ではノーランディングに転じた様子だ。これは底堅い成長とインフレ率がより高く、より長く続くという構図で、株式にはやや追い風だ」と指摘。》

経済の単純な図式が当てはまらない「異常」な株高

「ノーランディング」に甘い期待を抱くウォール街

こうしたウォール街の見方をエコノミストはどう見ているのか。

今後、米国株が調整を逃れるにはノーランディングが条件になると指摘するのは、第一生命経済研究所主任エコノミストの藤代宏一氏だ。

藤代氏はリポート「米国株上昇の条件はノーランディング」(2月20日付)のなかで、現在の米国株式市場の状況をこう説明する。

「2月入り後に発表された米経済指標は、雇用統計を皮切りに堅調なものが目立ち、金融市場ではノーランディング期待が浮上した。

従来、ソフトランディングとハードランディングの2択で動いてきた株式市場参加者にとってみれば、ノーランディングはFOMOそのものであろう(FOMO=Fear of missing out、買い遅れに対する恐怖)」

現在、堅調なデータとともに、インフレが復活の気配を帯びてきた。同時に、FRB高官らのタカ派発言が相次ぐありさまだ。インフレ再燃予想から、利上げ長期化観測が高まり、10年金利は再び3.8%に乗せた。しかし、株価は持ち堪えており、S&P500は4000超を維持している。

ニューヨーク証券取引所

FRBの引締め警戒とノーランディング(景気再加速)への期待が交錯して、これまでの経済学の単純な図式、「長期金利上昇⇒株価下落」が当てはまらない状況になっているのだ。藤代氏は、こう指摘する。

「それでも実質金利とPER(株価収益率)の乖離(かいり)が、ここへきて一段と大きくなっていることには注意したい。むろん、PERと実質金利に絶対的な関係は成立しないのだが、予想EPS(1株当たり利益)が下向き基調にあるなか、株価が水準を切り上げたことで、結果的にPERは実質金利で説明の付かない水準へと上昇している」

これはどういうことかというと、米国企業の業績が決して良い状況ではないにもかかわらず、株高が許容されている、ということだ。つまり、それだけノーランディングへの期待が高いのだ。藤代氏が続ける。

「今後、株価が調整を免れるにはノーランディング(景気再加速)、すなわち予想EPSの反転上昇が条件になるだろう。その点、企業収益を推し量る上で有用なISM製造業など企業サーベイに注目したい。現在のISM製造業景気指数は47.4と、リーマンショック以降3度しか経験していない領域に落ち込んでいる【図表1】。

利上げが終わり、景気の逆風が止むならば、消費・生産活動が本格的に復調し、ISM製造業が上昇局面入りする可能性は高まるが、インフレが終息しない以上それは難しいのではないか」

(図表1)ISM製造業・予想EPS(第一生命経済研究所の作成)

市場が期待する「ノーランディング」があるかどうか、カギになる経済指標がISM製造業景気指数だ。ISM製造業景気指数とは、全米供給管理協会(ISM)が、300を超える製造業企業に対し、新規受注・生産・雇用・入荷状況・在庫といった項目に関するアンケートを実施、その回答結果から今後の景気動向を指数で予測するもの。現在、指数は47.4だが、50以上だと景気が上昇傾向と判断される【再び図表1】。

注目のISM製造業景気指数が発表されるのは3月1日だ。

米国経済の牽引車「巨大ITの成長神話」が崩れるリスクも...

米経済は本当に「ノーランディング」(景気再加速)するのか(写真は離陸する飛行機)

第一生命経済研究所の藤代宏一氏と同様に、市場の「甘い期待」から現在の米国の株高は経済原則から外れた水準にまで達していると警鐘を鳴らすのは、ニッセイ基礎研究所主任研究員の前山裕亮氏だ。

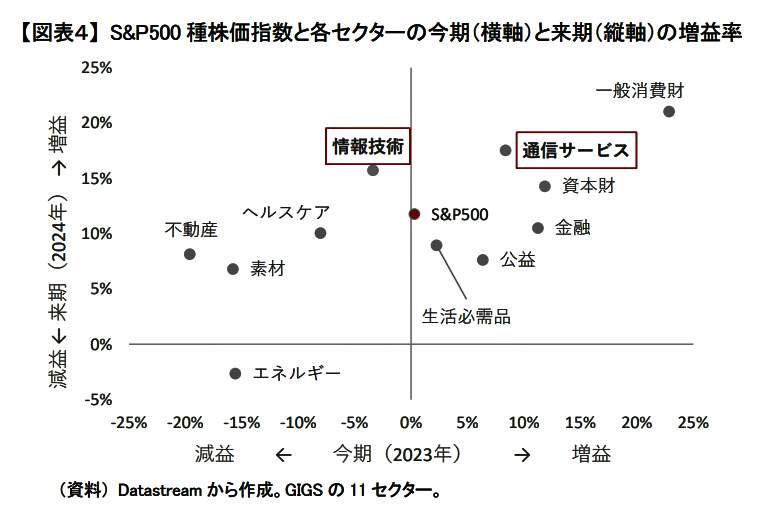

前山氏はリポート「米株高は続かない?~株高継続には厳しい2つの条件~」(2月20日付)のなかで、米国株式市場が抱える危うさを、S&P500種株価指数と各セクター別の増益率の図表を示しながら解説している【図表2】。

(図表2)S&P500種株価指数と各セクターの今期(横軸)と来期(縦軸)の増益率(ニッセイ基礎研究所の作成)

この図で注目されるのは、「情報技術」と「通信サービス」の2つセクターだ。「情報技術」にはアップルやマイクロソフトが、「通信サービス」にはアルファベットやメタなどの銘柄が含まれる。いずれも米国経済を牽引する巨大ITメーカーだ。前山氏はこう指摘する。

「2つのセクターはコロナ禍で大きく業績を伸ばしてきたが、2022年後半以降は変調をきたしている。今期2023年(横軸)をみても『通信サービス』は一桁台の増益予想、『情報技術』に至っては減益予想に沈んでいる【図表2】。

その一方で、来期2024年(縦軸)は、ともに15%以上の増益予想がされている。この2つのセクターについては、S&P500種株価指数に占めるウエイトも大きいだけに、本当にこれから再び業績拡大に転じるのかに米国株式市場全体の動向も左右される。

もし株式市場でこれらのセクターの業績拡大鈍化が一時的ではないと認識されると、いわば成長神話が崩れ、失望売りが大量に出る可能性もあり、注意が必要である。見方を変えると、現在の米株高は米国企業の業績拡大が鈍化していても、鈍化は一時的であると楽観視している投資家が多いことも背景にあるかもしれない」

そして、前山氏はこう結んでいる。

「今後も米株高が続くには、早期にインフレが終息し金融政策が転換されること、米国企業の業績が底打ちし、V字回復することが必要だと考えられる。現時点ではこの2つの条件が揃うか分かりかねるため、米国株式の先行きに対してはあまり楽観視しないほうがよいと思われる」

(福田和郎)