米国経済の牽引車「巨大ITの成長神話」が崩れるリスクも...

米経済は本当に「ノーランディング」(景気再加速)するのか(写真は離陸する飛行機)

第一生命経済研究所の藤代宏一氏と同様に、市場の「甘い期待」から現在の米国の株高は経済原則から外れた水準にまで達していると警鐘を鳴らすのは、ニッセイ基礎研究所主任研究員の前山裕亮氏だ。

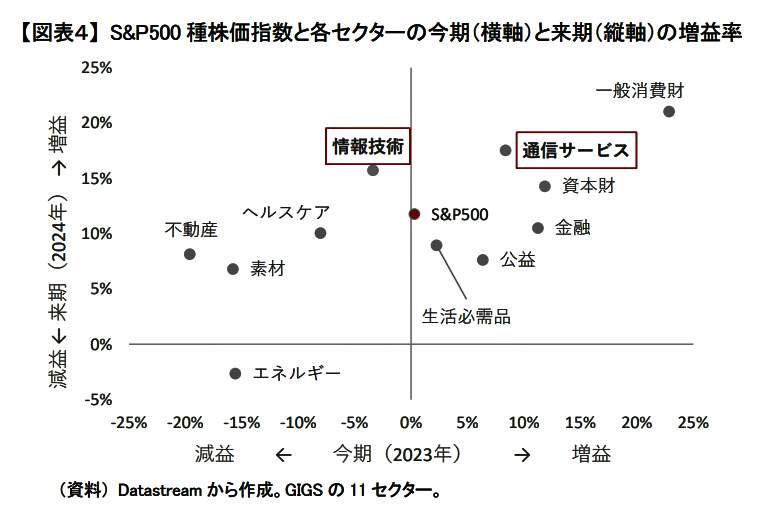

前山氏はリポート「米株高は続かない?~株高継続には厳しい2つの条件~」(2月20日付)のなかで、米国株式市場が抱える危うさを、S&P500種株価指数と各セクター別の増益率の図表を示しながら解説している【図表2】。

(図表2)S&P500種株価指数と各セクターの今期(横軸)と来期(縦軸)の増益率(ニッセイ基礎研究所の作成)

この図で注目されるのは、「情報技術」と「通信サービス」の2つセクターだ。「情報技術」にはアップルやマイクロソフトが、「通信サービス」にはアルファベットやメタなどの銘柄が含まれる。いずれも米国経済を牽引する巨大ITメーカーだ。前山氏はこう指摘する。

「2つのセクターはコロナ禍で大きく業績を伸ばしてきたが、2022年後半以降は変調をきたしている。今期2023年(横軸)をみても『通信サービス』は一桁台の増益予想、『情報技術』に至っては減益予想に沈んでいる【図表2】。

その一方で、来期2024年(縦軸)は、ともに15%以上の増益予想がされている。この2つのセクターについては、S&P500種株価指数に占めるウエイトも大きいだけに、本当にこれから再び業績拡大に転じるのかに米国株式市場全体の動向も左右される。

もし株式市場でこれらのセクターの業績拡大鈍化が一時的ではないと認識されると、いわば成長神話が崩れ、失望売りが大量に出る可能性もあり、注意が必要である。見方を変えると、現在の米株高は米国企業の業績拡大が鈍化していても、鈍化は一時的であると楽観視している投資家が多いことも背景にあるかもしれない」

そして、前山氏はこう結んでいる。

「今後も米株高が続くには、早期にインフレが終息し金融政策が転換されること、米国企業の業績が底打ちし、V字回復することが必要だと考えられる。現時点ではこの2つの条件が揃うか分かりかねるため、米国株式の先行きに対してはあまり楽観視しないほうがよいと思われる」

(福田和郎)