金融緩和10年の功罪...株価上昇、円安進行、景気低迷、実質賃金低下

帝国データバンクでは、金融緩和策10年のもとでの主な経済指標の変化を紹介している【図表3】。これをみると、異次元金融緩和の功罪が一目瞭然だ。

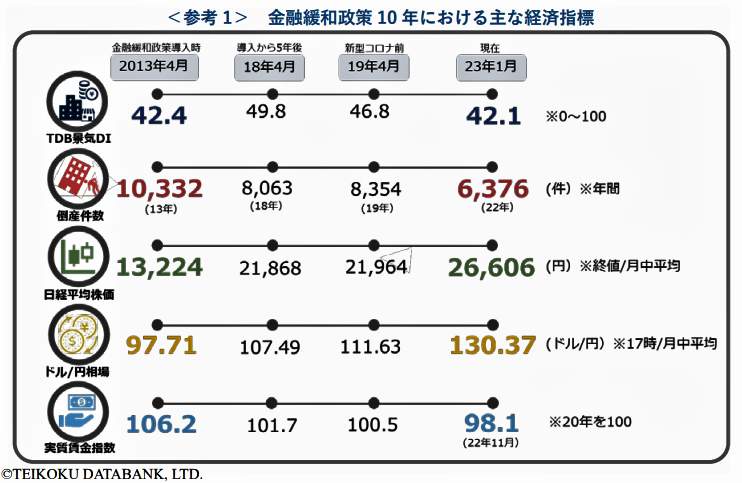

(図表3)金融緩和政策10年の主な経済指標の変化(帝国データバンクの作成)

まず、帝国データバンクが定期的に行なっている企業の景気動向調査(TDB景気DI)では、金融緩和政策導入時(2013年4月)は42.4だったが、導入5年後(2018年4月)には49.8に向上。しかし、新型コロナ前(2019年4月)には46.8に失速。現在(2023年1月)は42.1と、導入以前より低迷している。

倒産件数は、導入時は年間1万332件だったが、徐々に減少し、2022年には約6割の6376件にまで減った。日経平均株価(月平均終値)は、導入時が1万3224円だったが、現在(2023年1月)は2万6606円と、倍増している。

一方、ドル円相場(月中平均)をみると、導入時は1ドル=97円71銭の円高だったが、徐々に円安に下振れ、現在(2023年1月)は1ドル=130円37銭の円安だ。

そして、実質賃金指数(2020年を100)をみると、導入時は106.2だったが、どんどん下がり続け、現在(2022年11月)は98.1になった。ということは、この10年間で財布の中身が8.1ポイント、約8%軽くなったわけだ。

10年間の大幅金融緩和で経済はよくなったか?(写真はイメージ)

これらのことをどう評価すればよいのか。帝国データバンクではこうコメントしている。

「黒田東彦総裁のもとで約10年にわたり行われた金融政策への評価は、平均65.8点となった。日銀による大規模な金融緩和が日本経済に一定の効果をもたらしたと政策スタート時の効果を相応に評価する一方で、その後は柔軟に方向性を転換せず、大規模緩和が長期化したことによる副作用を指摘する声も多数あがった。

今後1年程度の間の望ましい金融政策の方向性については、『金融緩和の縮小』が39.6%で最も高く、『現状維持』の36.4%が続いた。これまで堅持してきた異次元緩和の路線を修正し、金 融政策運営を正常化させることが望ましいが、一方で急激な軌道修正が引き起こすリスクを不安視し、様子を見ながらゆるやかに修正していくよう求める声が多かった。

4月に就任する予定の次期総裁は、金融政策の正常化に向けてソフトランディングできるよう徐々に緩和縮小や引き締めに方向を転換するのか、現状を維持していくのかなど、刻々と変化する世界および国内情勢を注視しながら柔軟な舵取りが求められる」

調査は、2023年2月10日~14日にインターネットでアンケートを行ない、全国の1008社から有効回答を得た。そのうち大企業は143社(14.2%)、中小企業は865社(85.8%)だった。(福田和郎)