2023年1月12日に米国労働省が発表した米12月消費者物価指数(CPI)は、6か月連続で伸びが鈍化した。前年同月比6.5%の上昇で、市場の予想と全く一致。1月6日発表の米12月雇用統計に続き、改めてインフレ鈍化が明確になったかたちだ。

市場ではFRB(米連邦準備制度)の利上げペースが緩むとの見方が広がり、翌13日、外国為替市場でドル売り・円買いの円高が加速、円は一時1ドル=128円前半に上昇。あおりを受け、東京証券取引所では日経平均株価が約380円下落した。

米国経済、そして日本経済はどうなるのか。エコノミストの分析を読み解くと――。

-

世界経済はどうなるのか(写真はイメージ)

世界経済はどうなるのか(写真はイメージ)

すべて予想通りなのに、市場に失望感が広がった理由

パウエルFRB議長は市場とのバトルに勝てるか?(FRB公式サイトより)

これまでサプライズの連続だったせいもあるのか、あまりにも市場予想と一致した米消費者物価指数(CPI)の結果に、米経済メディアは株価上昇が控えめだったウォール街の「戸惑い」をこう伝える。

ブルームバーグ(1月12日付)は「『予想どんぴしゃ』のCPIに困惑、労働市場と矛盾-市場の見方」という見出しで、アナリストたちのコメントを紹介した。

《ペン・ミューチュアル・アセット・マネジメントのポートフォリオマネジャー、ジウェイ・レン氏。

「すべて予想通りだったが、株式市場ではなお失望感が広がった。予想を下回るCPIが期待されていたが、それは実現しなかったからだ」

AJベルの金融アナリスト、ダニ・ヒューソン氏。

「この数字にどう反応すべきか、市場は理解に苦しむに違いない。総合指数は良好だったが、それでも大きな問題がある。食品や住居のコストが上昇を続けているだけでなく、サービスの価格が依然高いのも事実だ。最新の雇用に関するデータと合わせてみれば、困惑せざるを得ない点は多い」》

ニューヨーク証券取引所

ロイター通信(1月12日付)「米CPI、12月は前月比0.1%下落 20年5月以降で初の下げ」も専門家のクールなコメントを紹介している。

《ロヨラ・メリーマウント大学のサン・ウォン・ソン金融・経済学教授は「インフレの山場は過ぎたが、下り坂がどれだけ急であるかが問題」と指摘。「FRBの取り組みが実を結び始めているのは確かだか、2%の目標達成にはまだしばらく時間がかかるだろう」と述べた。》

中国経済が本格回復すると、米国はインフレに逆戻り

日本のエコノミストたちはどう見ているのか。

「3月のFOMC(米連邦公開市場委員会)で利下げは終了するだろう」と予測するのは、第一生命経済研究所主任エコノミストの藤代宏一氏だ。

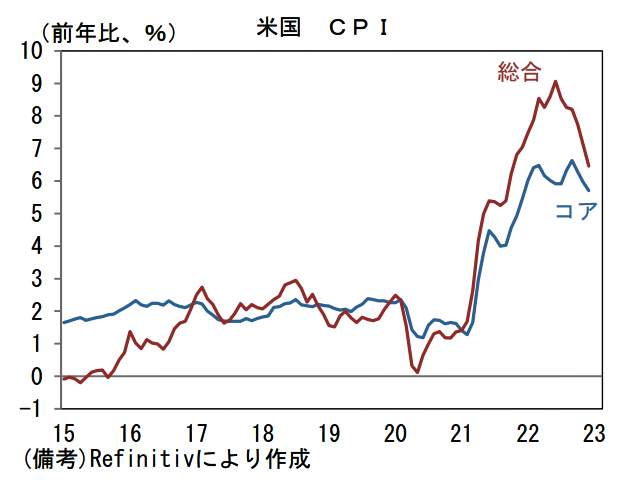

藤代氏はリポート「利上げ終了の確度高まる」(1月13日付)のなかで、米CPIは減速基調が鮮明になってきており【図表1】、2月FOMCで利上げ幅を0.50%から0.25%に縮小したあと、3月FOMCでの追加利上げ(0.25%)をもって利上げが終了するだろう、としている。

(図表1)米国CPI(消費者物価指数)(第一生命経済研究所の作成)

ただし、「労働市場が逼迫する下で、賃金上昇圧力は強く残存したままである」ことが懸念材料だと指摘する。

「賃金インフレが終息しない限り、コアサービス物価は高止まりが予想されることから、インフレの『しつこさ』が浮き彫りになる可能性はある。また過去数か月のインフレ率鈍化を主導してきたエネルギーについては、中国経済の本格回復に伴う再上昇に留意する必要がある。

原油のみならずコモディティ(商品先物)価格全般が現在の『低』水準から上昇すれば、CPIが再加速するのは自明。仮にそうなれば現在、金融市場参加者が想定している2023年の利下げシナリオ(2024年1月までに0.75%、0.25%刻み)は修正を迫られ、金利上昇圧力は増大する。賃金とコモディティ価格をインフレ再加速要因として認識しておきたい」

つまり、中国経済が本格的に回復に向かえば、巨大市場で原油の需要が大きく伸びるため、下降傾向にあった原油価格が再び上昇することは必至だ。今後は米国の構造的な人出不足が解消するかどうかと、中国経済の行く末が重要なポイントになるというわけだ。

利上げは最終局面だが、引き続き米雇用と賃金動向が焦点

米ウォール街の街並み

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏も、リポート「米CPIはFRBの更なる利上げペース減速を示唆」(1月13日付)のなかで、「今回の米CPIでは物価上昇圧力の鈍化が続いていることが示され、FRBにとって利上げペースをさらに落とす余地が生まれた」としている。

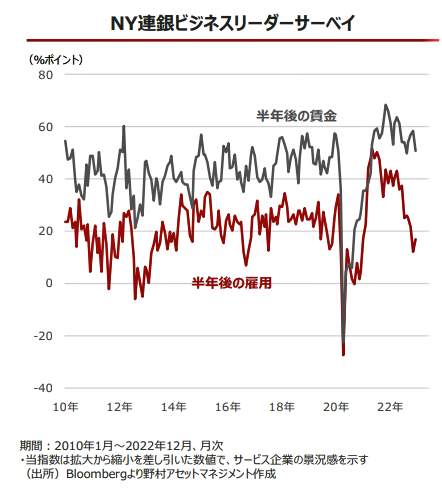

また、前述したように、第一生命経済研究所の藤代宏一氏が懸念を示す「賃金上昇圧力の残存」については、ニューヨーク連邦銀行が公表しているビジネスリーダーを対象に調査した「半年後の賃金と雇用の予想」のグラフ【図表2】を取りあげている。そして、「引き続き米雇用や賃金動向が焦点」としてこう指摘した。

(図表2)NY連銀ビジネスリーダーサーベイ(野村アセットマネジメントの作成)

「米インフレ動向をみるうえで今後焦点となるのは、米サービス価格に影響を及ぼす米賃金の動向です。ニューヨーク連銀が公表しているビジネスリーダーサーベイでは、半年後の雇用が一時期と比べ大きく鈍化し、賃金についても上昇圧力が和らぐ結果となっており、賃金インフレを主因とした米サービス価格の上昇が今後一巡する可能性があります【図表2】。

先日発表された昨年12月の米雇用統計でも、平均時給の前年同月比が4.6%増と2021年8月以来の水準にまで伸びが縮小するなど、米インフレ圧力が一段と和らいでいく可能性を示唆しています。これらを踏まえると、米国の利上げは最終局面を迎えつつあるといえそうです」

FRBが金融市場に勝てないのは、歴史が証明?

景気減速の足音が忍び寄るニューヨーク市

一方、「FRBと金融市場の間で激しいバトルが始まっている」と指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「米金融政策の見通しを巡り当局に挑む金融市場」(1月12日付)によると、FRBと金融市場の間では互いに「思惑」がぶつかり合っているという。

FRB当局が警戒するのは、「市場の早すぎる利下げ観測は、長期金利の低下や株価上昇を通じて、金融引き締め効果を削いでしまう」ことだ。

このため、「利上げは最終局面に近づいているが、高水準の政策金利は相当期間維持され、早期に利下げに転じることがない」というメッセージが、FOMC高官の発言を通じて戦略的に打ち出されたかたちだ。

しかし、「金融市場は当局の意図を見抜き、当局の見通しに懐疑的で、見通しを巡って当局に挑んでいる構図」だという。そして、勝負の軍配は金融市場に上がるだろうと、木内氏は読む。その理由は2つある。まず――。

「40年ぶりの物価高騰に対して、40年ぶりの急速な利上げを実施した後、米国経済が安定した状態を1年間など長らく続ける可能性は高くはないのではないか」

「景気減速の兆候が広がる中でFRBが利下げに慎重な姿勢を維持する局面では、景気の先行きにより悲観論が高まり、長期金利の低下、ドルの低下、株価の低下が引き起こされやすいだろう」

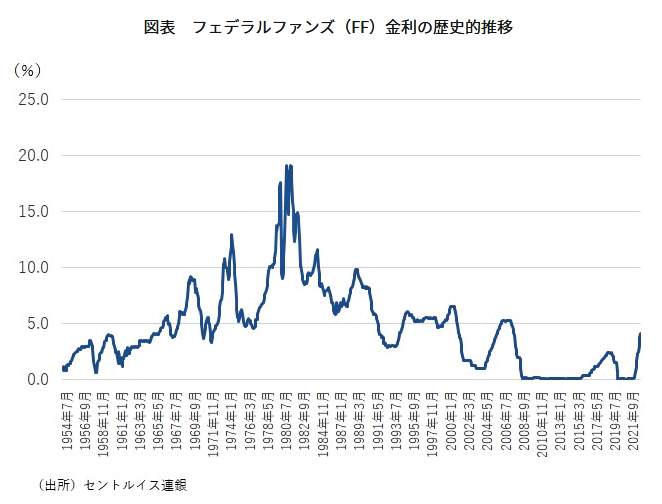

次に、政策金利(FF金利)の歴史から1年以上、金利が高水準のまま据え置かれたケースが稀だからだ【図表3】。

(図表3)フェデラルファンズ(FF)金利の推移(野村総合研究所の作成)

「過去に政策金利がターミナルレートに達してから、利下げに転じるまでの期間を振り返ると、2019年は5か月、2006年は12か月、2000年は4か月である【図表3】。

リーマンショック前の2006年から2007年にかけては、確かに12か月間、政策金利は高水準で据え置かれたが、利下げが遅れたがゆえに、歴史的な金融危機と経済危機が引き起こされたとも考えられる。FRBはその経験は忘れてはいないだろう」

米国の景気後退で、1ドル=120円まで円高が加速する可能性

ドル高から一転、ドル安が進むのか?(写真はイメージ)

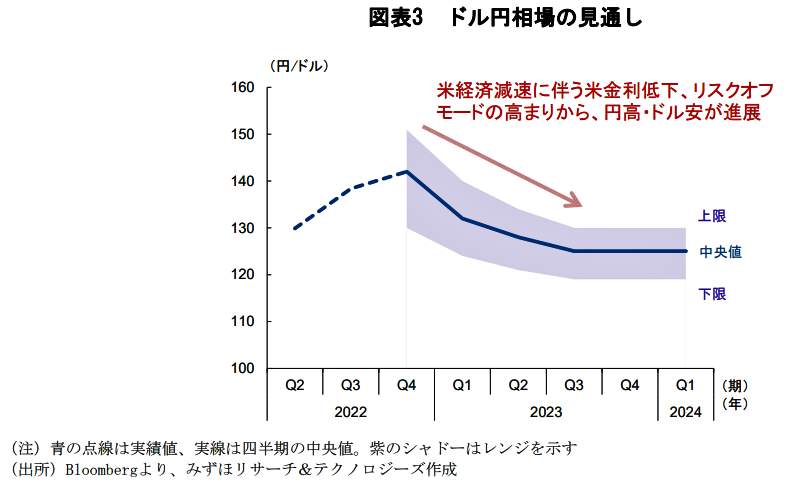

さて、急ピッチに加速した円高の動きはどうなるだろうか。「1ドル=120円の大台を割る可能性もある」と指摘するのは、みずほリサーチ&テクノロジーズの主任エコノミスト坂本明日香氏だ。

坂本氏はリポート「2023年は一段の円高・ドル安進展を予想~1ドル=120円を割る可能性も~」(1月12日付)のなかで、2023年のドル円相場は「一段の円高・ドル安進展を予想する」として、グラフで見通しを示しながら、こう説明する【図表4】。

(図表4)ドル円相場の見通し(みずほリサーチ&テクノロジーズの作成)

「日銀の金融政策変更観測は、引き続き円高・ドル安要因として残るだろう。今後は更に、FRBの金融引き締めに伴う米国経済の悪化が、一段の円高・ドル安圧力として存在感を強めるとみられる。米国は、これまで高インフレが続いており、その抑制に向けFRBは大幅な利上げを行ってきた。

みずほリサーチ&テクノロジーズでは、2023年前半に政策金利は5%台まで上昇するとみているが、金融引き締めにより、2023年央にかけて、米国経済は景気後退するとみている。これを受け、米長期金利も低下していくことが予想され、ドル円相場には、円高・ドル安圧力になるだろう」

そして、この米国の景気後退が円高に拍車をかけるとして、こう結んでいる。

「さらに、米国の景気後退を受けてリスクオフによる円買いが一段と進み、場合によっては、年央にかけて1ドル=120円を割るような一段の円高・ドル安進展も起きる可能性がある」

(福田和郎)