FRBが金融市場に勝てないのは、歴史が証明?

景気減速の足音が忍び寄るニューヨーク市

一方、「FRBと金融市場の間で激しいバトルが始まっている」と指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「米金融政策の見通しを巡り当局に挑む金融市場」(1月12日付)によると、FRBと金融市場の間では互いに「思惑」がぶつかり合っているという。

FRB当局が警戒するのは、「市場の早すぎる利下げ観測は、長期金利の低下や株価上昇を通じて、金融引き締め効果を削いでしまう」ことだ。

このため、「利上げは最終局面に近づいているが、高水準の政策金利は相当期間維持され、早期に利下げに転じることがない」というメッセージが、FOMC高官の発言を通じて戦略的に打ち出されたかたちだ。

しかし、「金融市場は当局の意図を見抜き、当局の見通しに懐疑的で、見通しを巡って当局に挑んでいる構図」だという。そして、勝負の軍配は金融市場に上がるだろうと、木内氏は読む。その理由は2つある。まず――。

「40年ぶりの物価高騰に対して、40年ぶりの急速な利上げを実施した後、米国経済が安定した状態を1年間など長らく続ける可能性は高くはないのではないか」

「景気減速の兆候が広がる中でFRBが利下げに慎重な姿勢を維持する局面では、景気の先行きにより悲観論が高まり、長期金利の低下、ドルの低下、株価の低下が引き起こされやすいだろう」

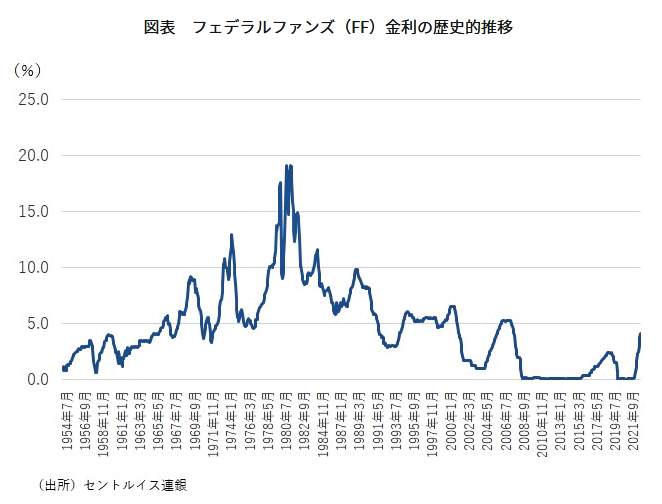

次に、政策金利(FF金利)の歴史から1年以上、金利が高水準のまま据え置かれたケースが稀だからだ【図表3】。

(図表3)フェデラルファンズ(FF)金利の推移(野村総合研究所の作成)

「過去に政策金利がターミナルレートに達してから、利下げに転じるまでの期間を振り返ると、2019年は5か月、2006年は12か月、2000年は4か月である【図表3】。

リーマンショック前の2006年から2007年にかけては、確かに12か月間、政策金利は高水準で据え置かれたが、利下げが遅れたがゆえに、歴史的な金融危機と経済危機が引き起こされたとも考えられる。FRBはその経験は忘れてはいないだろう」