2022年の世界経済は脱コロナを原動力に景気回復が期待されたが、ウクライナ戦争が勃発、エネルギー価格が高騰するなどインフレが加速した1年となった。

2023年はその反動から世界経済の減速が進むと懸念されている。どの程度深刻なのか。エコノミストの分析を読み解くと――。

-

世界経済はどうなる?(写真はイメージ)

世界経済はどうなる?(写真はイメージ)

「景気減速、下降サイクルは既に後半戦と前向きに捉えよう」

2023年に確実に来る世界経済の減速。投資家にとってチャンスかもしれないと楽観的に見ることを勧めるのが、J.P.モルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト前川将吾氏だ。

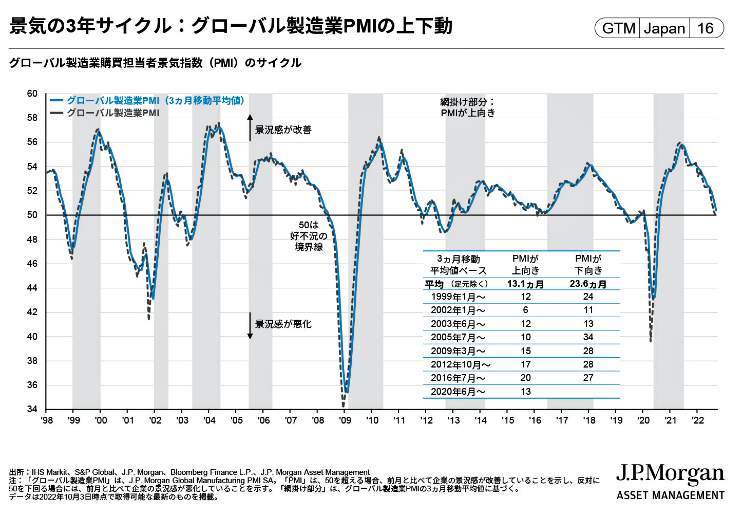

前川将吾氏はリポート「逆業績相場の背後にある景気悪化はいつまで続く?」(12月26日付)のなかで、1998年から2022年までの世界経済の景気の波のグラフを示した【図表1】。そして、こう述べるのだ。

(図表1)世界経済、景気の3年サイクル(J.P.モルガン・アセット・マネジメントの作成)

「足元では、来年の米国及び世界的な景気後退や、それに伴う『逆業績相場』を恐れ、株式投資に前向きになれない投資家が多くいます。ただし、過去の経験則や現在の景気サイクルの立ち位置を考えれば、『今すぐ』ではなくとも、例えば『来年後半頃』からは景気サイクルの反転が期待できる可能性があります」

こう説明したうえで、【図表1】の青線グラフに注目した。グローバル製造業PMI(購買担当者景気指数、3か月移動平均値)でみた世界景気のサイクルだ。

「現在は下降しています。しかし、サイクルの上昇も下降も当然いつかは終わります。【図表1】の通り、過去は平均すると約13か月(1年強)上昇し、約24か月(2年)下降していたことがわかります(計3年)。

2021年半ばから始まった今回の下降サイクルは、2022年年初の時点では下降開始からたった6か月しか経っておらず、まだまだ序盤戦(=年内は下降が続く可能性が高い)という立ち位置でした。しかし、12月末にはもう18か月も経過したことになり、平均の24か月まであと半年というところまでくるため、下降サイクルは既に後半戦と捉えることが可能でしょう。

仮に2023末まで下降し続けた場合は30か月に及ぶことになりますが、【図表1】で30か月を超えたのは世界金融危機を伴う深刻な景気後退を経験した下降サイクル(34か月)に限られます」

景気減速の足音に株価低迷するニューヨーク証券取引所

2008年9月に米国で発生したリーマン・ショック後に、世界規模で拡大した金融危機は約34か月続いた。しかし、前川氏は「2023年に米国の景気後退が来てもマイルドである」と考えているため、「景気の下降サイクルも金融危機時ほど長引かないとみています」と指摘するのだった

先進国経済は軒並みマイナス成長、スタグフレーションのリスクも

10%超える高インフレが高止まりしそうな英国(写真はユニオンジャック)

「2023年はインフレが世界を席巻し、その沈静化には先進国経済の景気後退が伴う。そして、スタグフレーションのリスクに傾斜する」と厳しく予想するのは、シュローダー・インベストメント・マネジメントのチーフ・エコノミスト&ストラテジストのキース・ウエード氏だ。

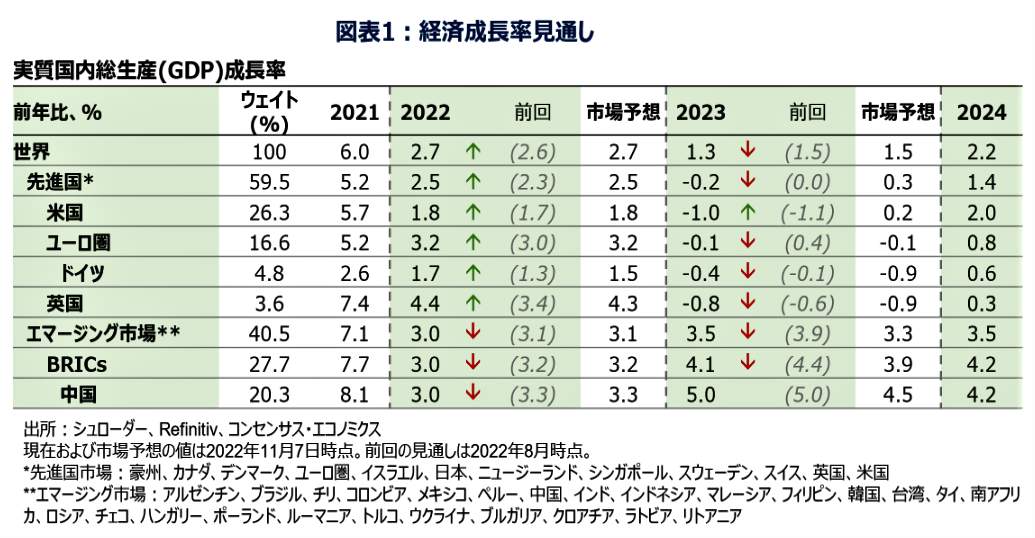

ウエード氏はリポート「2023年市場見通し 世界経済インフレに注視」(12月21日付)のなかで、シュローダーが予想する2023年の世界主要国と地域の経済成長率見通しの表(緑色がシュローダーの予想)を示した【図表2】。

(図表2)世界各国・地域の経済成長見通し(シュローダー・インベストメント・マネジメントの作成)

これを見ると、世界全体が2022年はプラス2.7%の成長率なのに、2023年は1.3%に落ち込む見通し。なかでも注目すべきは、先進国の数字だ。米国マイナス1.0%、ユーロ圏マイナス0.1%(うちドイツ・マイナス0.4%)、英国マイナス0.8%と、軒並みマイナスに転落。先進国全体でマイナス0.2%というありさまだ【再び図表2】。

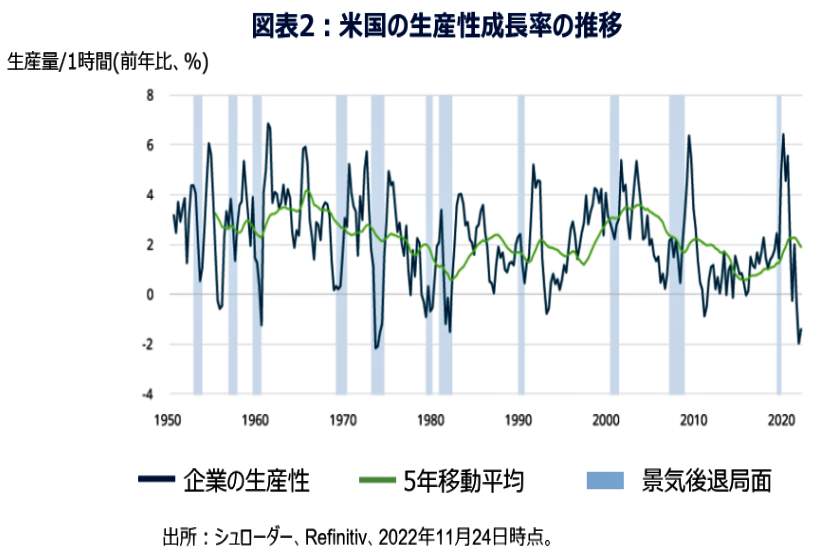

特に悪いのは米国だが、同社が調査した「米国の生産性成長率の推移」のグラフを見ると、企業の生産性は現在、過去70年で最悪水準だった1970年代半ばのレベルに落ちていることがわかる【図表3】。

(図表3)米国の生産性成長率の推移(シュローダー・インベストメント・マネジメントの作成)

ウエード氏はこう指摘する。

「景気後退による影響はまだ感じられなくとも、今後見込まれる景気後退を受け入れることが現段階では重要といえます。米国テクノロジー企業で実施された約8万5000人ともいわれる解雇は、今後見込まれる苦境を想像させます。インフレ鎮静化に伴うコストは、経済成長率の減速と失業率の上昇であると考えます。

また、米国経済が減速することで、賃金、物価、インフレをコントロールする必要があります。これにより、失業率は2023年4~6月期にNAIRU(インフレを加速させない失業率を指し、米国では4.5%程度とされる)を上回る水準に上昇し、2023年末には足元の約2倍である7%程度に上昇すると考えます」

こうした先進国が激しいインフレで苦境に立たされている背景には、コロナの影響もあると、ウエード氏はこう指摘する。

「足元の景気サイクルで課題となるのは、パンデミックが労働供給に影響を与えたことといえます。例えば、英国では約60万人、米国では200万人程度が労働市場から去っています。その結果、すでに先進国市場の労働市場は供給が不足しており、タイトな状況が続いています」

「このような環境下、米国の生産性の成長率は大きく低下し、足元では過去最低の水準で推移しています【図表3】。通常の環境下では、労働コストの上昇は人員削減の動きにつながりますが、足元では、まだこの動きは見られていません。

企業は、経済成長が回復した時に再度人員を増やすのが難しいとの懸念があることから、人員削減に抵抗がある可能性があると考えています。これまでのところ、高いコスト(エネルギー、原料、労働)を価格に転嫁することで成り立っており、インフレ圧力につながっています」

コロナが生み出した人出不足によって、インフレの悪循環に陥っている、というわけだ。

感染大爆発、中国がゼロコロナに後戻りすると...

上海で再びロックダウンが始まったら...(写真は上海市の高層ビル群)

2023年に世界経済の底割れの可能性を高める8つのリスク要因を取りあげたのが、伊藤忠総研のチーフ・エコノミスト武田淳氏ら合計6人の研究員たちだ。

武田氏らのチームはリポート「2023年の世界経済見通し~底割れ回避を見込むが不確実性高い」(12月26日付)のなかで、多くの不確実性要因の中で、次の8つのリスクが発生する可能性が高く、注意を払うべきだとした。ポイントは、以下の通り。

(1)米国の過度な金融引き締め(景気のオーバーキル):世界経済にとって最大のリスクは米国の景気後退であり、それはFRB(連邦準備制度理事会)の金融引き締めが景気を冷やしすぎることによってもたらされる恐れがある。

(2)中国のゼロコロナ政策への後戻り:中国経済もここにきて、急速に不確実性を高めている。中国政府は2022年12月初め、厳しい行動制限を課すゼロコロナ政策の大幅緩和に舵を切った。

しかし、感染者数の爆発的な急増が起こっている。特に、春節休暇(2023年1月下旬)前後には帰省・旅行のための大移動が増えるため、医療体制が脆弱な農村部での感染爆発・医療崩壊が懸念される。

(3)日本銀行の金融政策変更:比較的良好な景気動向が期待される日本でも、新たに大きなリスク要因が浮上した。12月20日に日本銀行が「事実上利上げ」を決めたことだ。

2023年4月の日本銀行総裁交代の後、金融政策の枠組みが変更されれば、金利が大幅に上昇、円高が進行し株価が下落しよう。円高は物価上昇を抑制し、個人消費の追い風となるが、輸出企業の業績を悪化させる部分もある。

「事実上利上げ」を決めた日本銀行も世界経済のリスク要因だ

(4)欧州のインフレの長期化:1つ目の観点は、天然ガス価格の高止まり。2つ目の観点は、ユーロ圏における物価高と賃金上昇のスパイラル発生だ。

欧州は労働協約の適用率が他国と比べて高いため、高インフレを受け賃上げの圧力が強まれば、多くの労働者の賃金に波及、物価と賃金のスパイラルが発生し、インフレがさらに長期化。金融引き締め強化とともに景気の下振れを招くこととなる。

(5)OPECプラスが減産強化:原油価格の反騰も留意すべきリスク。米国は近年、シェール革命によって世界最大の産油国となり、中東への依存度が薄れたため、サウジアラビアとの同盟関係が薄れている。

サウジも、ロシアとの軍事協力を強化し始めたほか、中国との関係拡大を図っている。サウジ主導によりOPECプラスが一方的に減産強化に踏み切り、原油価格が上振れ、世界的なインフレ圧力が残り続けるストーリーが、中東情勢や原油市場に関連したリスクシナリオとして最も留意すべきもの。

「米国ねじれ議会」、世界金融市場の混乱に波及する?

サウジアラビア主導で原油減産が始まったら...(写真はイメージ)

(6)人民元の下落:2022年、中国人民元は対米ドルで年初来対比マイナス9.4%と大幅に下落(12月19日時点)。元安進展の背景には、感染再拡大に伴う景気後退懸念や、利上げペースを加速させる米国と金融緩和を続ける中国の金融政策の違いがある。

(7)新興国通貨の下落リスク:人民元だけでなく、他の新興国通貨の中にも下落リスクを意識すべきものが多い。2022年は、世界的なインフレと米欧中銀による急ピッチな利上げを受け、多くの新興国で通貨安が進んだ。2023年は、ファンダメンタルズや政治情勢に脆さを抱える一部の新興国で通貨安がさらに進むリスクがある。

特に懸念される国はトルコだ。トルコでは、インフレ率80%台へ暴騰しているのに、トルコ中銀はエルドアン大統領の「助言」に沿って厳しいインフレ下でも政策金利を下げ続け、内需をふかす一方、資金の海外流出と通貨リラ安を通じて、インフレ圧力を上昇させるスパイラルを招いている。

(8)米国のねじれ議会:大統領選を翌年(2024年)に控えた米国では、政治の不安定さもリスク要因となる。米国債の発行上限額を定めた法定債務上限は現状で31.4兆ドルだが、2023年後半にも債務上限に抵触する。

このため、米議会は債務上限を引き上げる対応を行う必要があるが、共和党の下院トップは民主党との交渉材料にこの問題を使うと明言、政治問題化は避けられない。

2023年は米国でさらなる利上げが見込まれ、金融市場は変動の大きい状況が続くだけに、米国債のデフォルト(債務不履行)懸念が生じるだけでも、世界の金融市場の混乱に波及する可能性がある。

米国の「ねじれ議会」の世界経済のリスク要因だ(写真が米連邦議会記事道)

これやあれや、深刻なリスクが次々と襲ってきそうだが、武田氏らの研究チームはこう結んでいる。

「2023年は、ウクライナ情勢の好転が見込めない中で、欧米経済はインフレ抑制のための金融引き締めによる大幅な悪化が避けられず、中国はゼロコロナ政策の事実上の解除による感染急拡大で混乱が続くなど、極めて不確実性の高い状況が見込まれる。それでも、金融引き締めという人為的な景気減速が主因につき底割れは回避できると予想するが、(中略)世界経済に影響を与えるリスク要因が各地に散在しており、その動静には十分留意が必要である」

(福田和郎)