「ゾンビ企業」は東北・中国に多く、関東・近畿に少ない

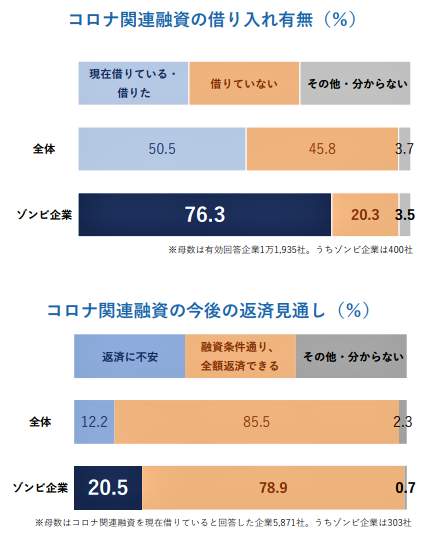

【図表3】は、企業にコロナ関連融資の借り入れ状況と返済の見通しを聞いた2022年8月の調査結果だ。これを見ると、「ゾンビ企業」の76.3%がコロナ関連融資を受け、うち20.5%が返済に不安を抱えている様子がうかがえる。それぞれの割合は企業全体の平均より高い。

(図表3)コロナ関連融資の借り入れ状況と返済見通し(帝国データバンクの作成)

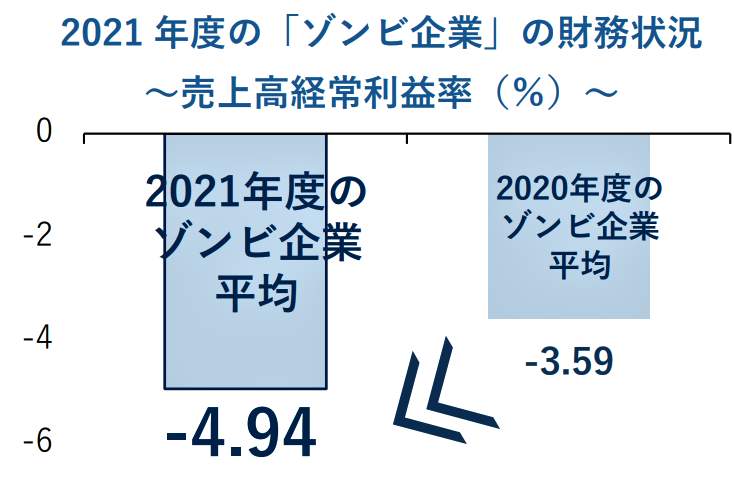

また、「ゾンビ企業」の財務状況を調べると、特に企業の収益力を示す「売上高経常利益率」が、2021年度の「ゾンビ企業」の平均がマイナス4.94%と、前年度(2020年度、マイナス3.59%)より悪化していることがわかる【図表4】。「有利子負債月商倍率」などを調べても悪化しており、過剰債務状態に陥っている企業がかなり多いことがうかがえる。

(図表4)「ゾンビ企業」の財務状況(帝国データバンクの作成)

こういった「ゾンビ企業」には、どんな特徴があるのだろうか。「ゾンビ企業率」が高い業種を見ると、「小売」(19.5%)が最も多く、次いで「運輸・通信」(17.2%)、「製造」(14.4%)、「卸売」(12.2%)が続いた。

地域別に見ると、「東北」(17.8%)が最も多く、「中国」(15.3%)、「九州」(14.9%)、「九州」(14.9%)、「北陸」(14.3%)と続き、逆に最も少ないのは「関東」(10.9%)、次いで「近畿」(11.4%)となった。

リーマン・ショック後の金融危機で「ゾンビ企業」が増加した(写真はイメージ)

帝国データバンクでは、こうコメントしている。

「足元でのゾンビ企業率、ゾンビ企業数の増加は、ゼロゼロ融資をはじめとするコロナ関連融資がその一因と考えられる。その返済負担を軽減するために政府が検討している借り換え保証は、100%保証の既存融資の保証を維持し、最長5年の元本返済期間据え置きを可能にするもの。

ただし、ゼロゼロ融資とは異なり、金融機関の伴走支援、経営改善計画策定が条件になるとみられている。これがどのように運用されるかで、ゾンビ企業の行く末は左右されるだろう。

日本銀行の事実上の金融緩和終了による金利上昇は過剰債務を抱えるゾンビ企業の金融環境を悪化させることになる。(中略)一口にゾンビ企業といってもすべて同じではない。行政や金融機関はそれぞれの中身をしっかり見極め、正常化へのサポートを行っていくことが重要となろう」

(福田和郎)