金融機関にとって、システムへの負荷が大きくなる

投資にリスクはつきものだが...(写真はイメージ)

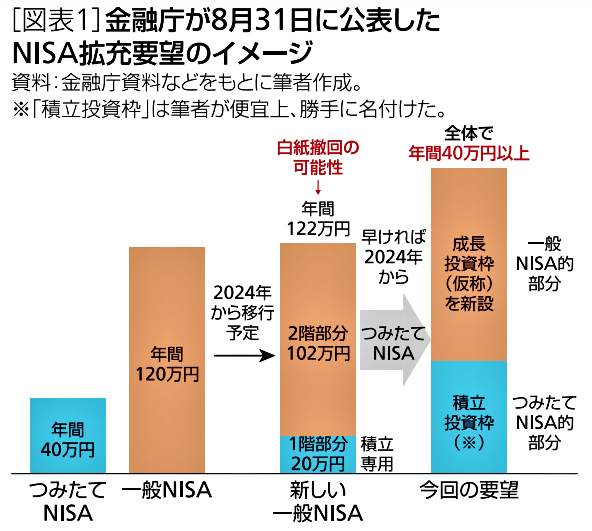

日本経済新聞の田村記者が指摘したように、今回のNISA恒久化の元になっているのは、今年8月31日に金融庁が公式サイトに公開した「令和5年度(2023年度)税制改正要望」の中に示した「NISA拡充要望」だ。

ニッセイ基礎研究所主任研究員の前山裕亮氏は、リポート「期待できる金融庁のNISA拡充要望-バランスも良く、是非とも実現を」(11月8日付)の中で、「NISA恒久化」に期待を込めながらも、金融機関のシステム改修に負担がかかる問題点を取りあげた。金融庁のNISA拡充要望【図表2】を示しながら、こう指摘した。

(図表2)金融庁が公表したNISA拡充のイメージ(ニッセイ基礎研究所の作成)

「今回のNISA拡充要望で、筆者(=前山氏)が一番注目したのが非課税限度額の設置である。これまでは1年単位の管理であったため、非課税限度額が自動的に決まっていた。それが制度全体での非課税限度額も別途、定めることが盛り込まれている。

仮に非課税限度額を設けずに年間投資枠を拡大すると、ごく一部の人がその恩恵を最大限に享受し、不平等な拡充になる可能性が高かった。それが非課税限度額を設けることにより、バランスの良い一本化になる可能性がある。

もし積立投資枠60万円、成長投資枠240万円に拡大され、非課税限度額が1200万円になったとすると、以下のような買付プランが考えられる:

(A)毎年、成長投資枠240万円フルに使って5年で非課税限度額まで買付。

(B)毎年、積立投資枠60万円フルに使って20年で非課税限度額まで買付。

(C)毎年、積立投資枠40万円使って30年で非課税限度額まで買付。

(A)は(B)、(C)と比べて不平等感が少ない。そのため現在、どちらの制度を利用している人にとっても、納得感のある制度拡充になることが期待できる」

その一方で、懸念材料が2つある、という。

「売却すると、年間投資枠は復活しないものの非課税限度額は復活するため、制度の意図しない短期売買にも使われる可能性があることである。

そして、もう1つは非課税限度額の設定に伴うシステム負荷である。システム負荷をできるだけ減らすような仕様となり、結果的に制度利用者の利便性が阻害される可能性がある」