内閣府が2022年11月15日発表した今年7月~9月期の実質GDP(国内総生産)成長率は、前期(4月~6月期)と比べて0.3%減(年率1.2%減)となり、4期ぶりにマイナスとなった。

日本経済研究センターの事前調査(ESPフォーキャスト)では、35人のエコノミスト全員がプラス成長を予測していたが、それを覆す意外な結果だ。

日本経済の減速が始まる兆候なのか、それとも......。エコノミストの分析を読み解くと――。

-

日本経済はどうなる?(写真はイメージ)

日本経済はどうなる?(写真はイメージ)

市場の楽観予測を覆した「個人消費伸び悩み」と「輸出増」

内閣府発表のGDP速報値によると、GDPの半分以上を占める「個人消費」が前期に比べて0.3%増と伸び悩んだ。行動制限がない夏休み時期と重なったが、新型コロナの感染が拡大、旅行や外食などのサービス消費が小幅な伸びにとどまった。

また、家電など耐久財の販売が落ち込んだ。エネルギー価格や食料品などの物価上昇の影響で消費者の節約志向が強まったとみられる。

さらに輸出が前期と比べて1.9%増となる一方、輸入が5.2%増に膨らみ海外への支払いが増える形になったことが大きい。輸出から輸入を差し引いた外需がマイナスになりGDPを押し下げたのだ。

ゼロコロナ政策により中国・上海で滞っていた原材料の輸入がこの時期に増えたほか、海外企業への支払いが一時的に増加したことも輸入が増える要因となった。

一方、GDPと同時に発表された従業員の賃金を示す「雇用者報酬」の指標は、名目では0.3%増だったが、物価変動を加味した実質では逆に0.8%減となった。「雇用者報酬」のマイナスは3期連続。賃金の伸びが物価上昇に追いつかない状況が続く。

全国旅行支援とインバウンド需要増加に期待できるが...

年末の暮らしはどうなる?(写真はイメージ)

こうした結果をエコノミストはどう見ているだろうか。

「今回の数値自体はそう悪い数字ではなく、すぐに景気後退を表わすわけでない。ただ、年末から来年にかけての世界経済後退が懸念される」

ということが、大方のコンセンサスのようだ。

ヤフーニュースのコメント欄では、第一生命経済研究所首席エコノミストの永濱利廣氏がこう解説した。

「最大の下押し要因は実質輸入の増加であり、民間在庫もマイナス寄与なので、国内需要が旺盛というとらえ方をすれば、そこまで悲観することもないという見方もできます。

しかし、構造的にはそれだけ輸入に頼らざるを得ない輸入依存度の高さが露呈されたとも見られます。いずれにしても、国内自給率の向上が課題というのが良くわかる結果と言えるでしょう」

インバウンドで外国人観光客増に期待だ(写真はイメージ)

同欄では、三菱UFJリサーチ&コンサルティング主席研究員の小林真一郎氏が、

「サービス輸入の急増という一時的な要因によってマイナス成長に陥りましたが、内需寄与度はプラスを維持しており、景気が緩やかに持ち直している状態に変わりはありません。

ただし、感染第7波の拡大を受けて行動を自粛する動きが出たことや、耐久財などへの支出が物価高の影響で低迷したことから個人消費の増加は小幅にとどまっており、物足りなさを感じる結果となりました」

と指摘した。

そして、今後の経済情勢に、「明るい材料」と「悪い材料」があるとみている。まず、「いい材料」については――。

「設備投資は高い伸びとなり、企業の設備投資意欲が強いことが改めて示されました。10~12月期は、(1)全国旅行支援の影響もあって、個人消費が対面型サービスを中心に堅調に増加する、(2)水際対策緩和によりインバウンド需要の増加が見込まれる、(3)企業の設備投資は引き続き底堅い、などの理由によりプラス成長に復帰する見通しです」

と説明。一方、「悪い材料」については――。

「ただし、(1)海外経済の悪化、(2)物価上昇による個人消費の悪化などの下振れリスクもあり、先行きは依然として楽観視できる状況ではありません」

と懸念を表明した。

3大リスクは「中国ゼロコロナ」「ウクライナ危機」「世界インフレ」

日本経済の中心地・東京都

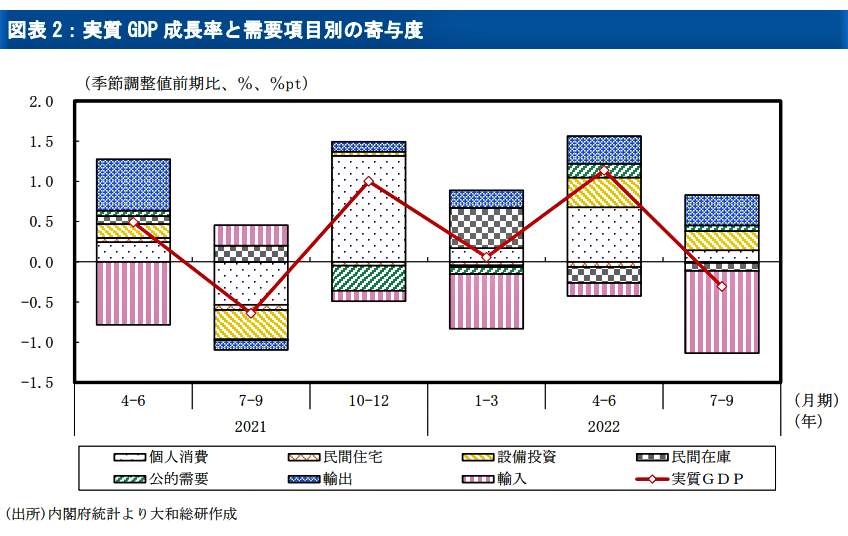

一方、大和総研のシニアエコノミスト神田慶司氏とエコノミスト小林若葉さんはリポート「2022年7~9月期GDP(1次速報)輸入の大幅増でマイナス成長に転じるも消費・設備投資・輸出は増加」(11月15日付)のなかで、実質GDP成長率の中に占める需要項目別寄与度の推移のグラフを示した【図表1参照】。

(図表1)実質GDP成長率と需要項目別の寄与度(大和総研の作成)

これを見ると、7~9月期の実質GDP成長率が前期比年率マイナス1.2%(前期比マイナス0.3%)と、マイナス成長に転じた要因として「輸入」が膨らんで海外への支払いが大幅に増加したことが大きいとわかる。

ただ、【図表1】を見てもわかるとおり、新型コロナ「第7波」の中としては、個人消費は増加基調を維持し、設備投資や輸出も増加したことから、「成長率が示すほど内容は悪くない」という。

上海が再びロックダウンされると大きなリスクに(写真はイメージ)

さて、今後はどうなるのか。

「10~12月期の実質GDP成長率は前期比年率プラス5.2%と見込んでいる。サービス輸入の反動減のほか、個人消費や設備投資などが押し上げるだろう。水際対策の大幅緩和によるインバウンド(訪日外客)消費の増加も見込まれる」

ただし、今後について懸念材料がある。

「世界的な高インフレと金融引き締め、ウクライナ危機、感染拡大などにより世界経済は減速している。2023年は米国がインフレの抑制を通じて深刻な景気後退に陥るかどうかがとりわけ注目される。このほか、中国の『ゼロコロナ』政策やウクライナ危機の動向、国内の経済活動の正常化の進展なども注視する必要がある」

特に、「10~12月期以降の欧米向けの財輸出で、下振れリスクが高まっている点には注意が必要だ」としている。

物価上昇で「将来不安」から消費を控える、打開策はやっぱり...?

全国旅行支援が広がれば...(写真はイメージ)

ところで今回、GDPがマイナス成長に転じた背景には、個人消費が伸びないことがあげられる。「実は所得が伸びているのに、なぜ消費が伸びないのか」を追求したのが第一生命経済研究所首席エコノミストの熊野英生氏だ。

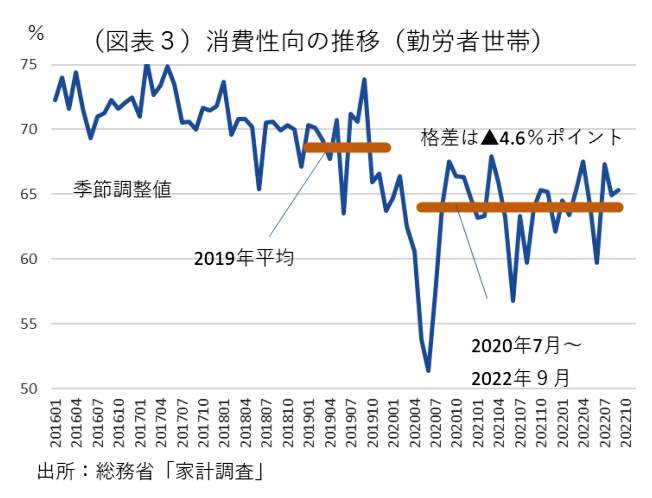

熊野氏はリポート「弱い消費支出の『からくり』~本当は所得が増加している~」(11月15日付)のなかで、総務省の「家計調査」を元にした「消費性向」の推移を表わしたグラフを示した【図表2参照】。「消費性向」とは、所得のうちどれだけを消費にあてるかを示す割合だ。

(図表2)消費性向の推移(勤労者世帯)(第一生命経済研究所の作成)

【図表2】を見ると、消費性向が2020~2022年にかけて、それ以前よりレベルダウンしていることがわかる。直近では、2019年の平均より4.6%ポイント下がったままだ。コロナ禍で感染への恐怖感が根強く残り、お金を使わない傾向がしみ込んでしまったのか。

熊野氏はこう分析する。

「筆者(=熊野氏)は、物価上昇が将来に備えるように家計心理を向かわせたと考える。過去のインフレ期にも、家計貯蓄率が上がることはあった。現在の生活コストではなく、将来の生活コストが増えることをより大きく恐れて家計は貯蓄を増やす。

食料品やエネルギーの値上がりは、消費の前倒しを促さないことは明らかだ。逆に、値上がりを嫌気して買い控えが起こる。そして、家計は、将来はもっと値上がりすると困ると考えて、現在の消費を抑制する代わりに資金を積み立てている」

所得が増えていく期待感があれば...(写真はイメージ)

しかし、消費が伸びなければ景気回復は遠のく。どうすればよいのか。「パスワードは賃上げ」だとして、熊野氏はこう訴えた。

「将来支出が増えると困るから、現在貯蓄を増やすという関係は、家計の時間選好が変わったことを意味する。現在志向から将来志向へのシフトである。そう考えると、将来不安を減らしてやると、現在消費は増えると推論することができる」

「将来所得が右肩上がりで増えていくような期待感が生み出せれば、将来不安が緩和されて、家計の消費性向も変わっていくだろう。一時的な減税、給付金では、そうした長い先までの将来不安を解消できない」

「将来の所得不安を解消するには、ベースアップ率を上げることが打開策のひとつになる。来年以降の賃金が底上げされると、家計は見方を変える。従来は、0.2~0.5%に過ぎなかったベースアップ率が1%近くになれば、ある程度は将来所得の見通しが改善するとみる」

大幅なベースアップへの期待を込めた。(福田和郎)