3大リスクは「中国ゼロコロナ」「ウクライナ危機」「世界インフレ」

日本経済の中心地・東京都

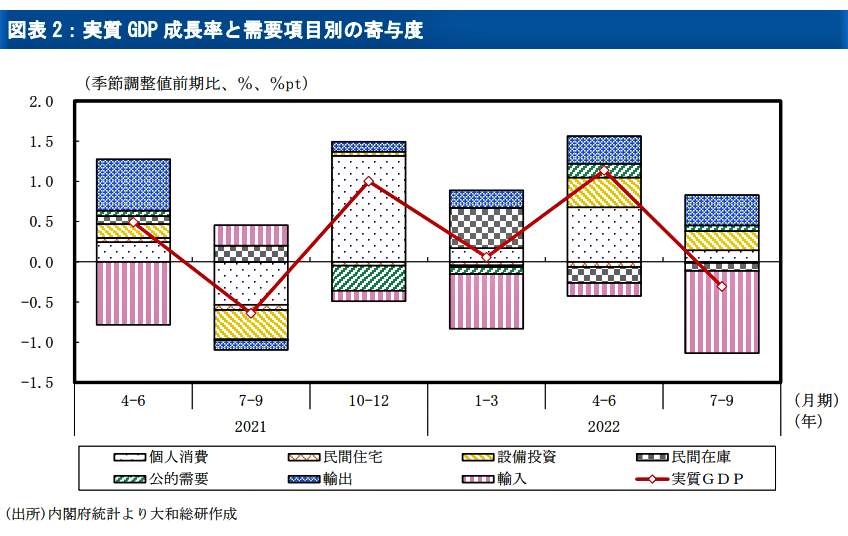

一方、大和総研のシニアエコノミスト神田慶司氏とエコノミスト小林若葉さんはリポート「2022年7~9月期GDP(1次速報)輸入の大幅増でマイナス成長に転じるも消費・設備投資・輸出は増加」(11月15日付)のなかで、実質GDP成長率の中に占める需要項目別寄与度の推移のグラフを示した【図表1参照】。

(図表1)実質GDP成長率と需要項目別の寄与度(大和総研の作成)

これを見ると、7~9月期の実質GDP成長率が前期比年率マイナス1.2%(前期比マイナス0.3%)と、マイナス成長に転じた要因として「輸入」が膨らんで海外への支払いが大幅に増加したことが大きいとわかる。

ただ、【図表1】を見てもわかるとおり、新型コロナ「第7波」の中としては、個人消費は増加基調を維持し、設備投資や輸出も増加したことから、「成長率が示すほど内容は悪くない」という。

上海が再びロックダウンされると大きなリスクに(写真はイメージ)

さて、今後はどうなるのか。

「10~12月期の実質GDP成長率は前期比年率プラス5.2%と見込んでいる。サービス輸入の反動減のほか、個人消費や設備投資などが押し上げるだろう。水際対策の大幅緩和によるインバウンド(訪日外客)消費の増加も見込まれる」

ただし、今後について懸念材料がある。

「世界的な高インフレと金融引き締め、ウクライナ危機、感染拡大などにより世界経済は減速している。2023年は米国がインフレの抑制を通じて深刻な景気後退に陥るかどうかがとりわけ注目される。このほか、中国の『ゼロコロナ』政策やウクライナ危機の動向、国内の経済活動の正常化の進展なども注視する必要がある」

特に、「10~12月期以降の欧米向けの財輸出で、下振れリスクが高まっている点には注意が必要だ」としている。