思わぬ「円高」サプライズが続いている。2022年11月10日に発表された10月の米CPI(消費者物価指数)が市場予想以上の伸び鈍化だったため、米の株高・債券高・ドル安が一気に進んだ。

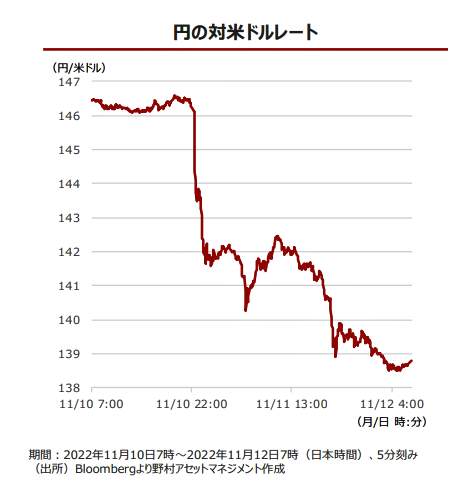

このあおりを受けて同日、ドル円レートは1ドル=146円台から140円台に円高に振れた。さらに翌11日の欧米市場では、1ドル=138円台前半にまで高値を付けた。

2日間で5%余りも円高ドル安が進んだことになる。この急激な円高は日本経済にとって吉か、凶か? エコノミストの分析を読み解くと――。

-

早めの「クリスマスプレゼント」を受け取ったニューヨーク証券取引所

早めの「クリスマスプレゼント」を受け取ったニューヨーク証券取引所

戦略修正を迫られた投資家が急ピッチな円高を演出

それにしても、なぜ急激に円高が進んだのだろうか。

「投機筋の戦略の変化が要因」とみるのは野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。 石黒氏はリポート「円安トレンドは転換点を迎えたのか?」(11月14日付)のなかで、2日間で急激に動いたドル円レートのグラフを示した【図表1参照】。

(図表1)円と対米ドルレート(野村アセットマネジメントの作成)

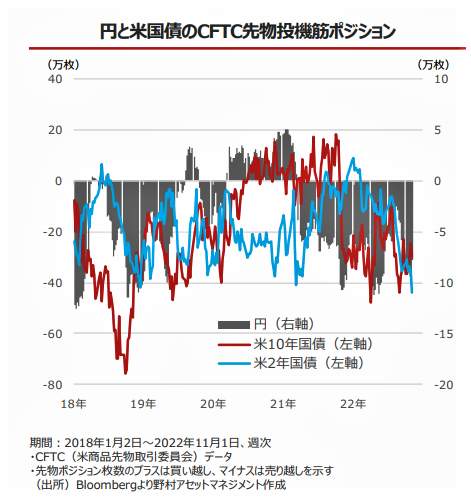

そのうえで、米商品先物取引委員会(CFTC)のデータから米国債先物の「売り越し」「買い越し」の動向をグラフ化した【図表2参照】。これを見ると、たとえば米10年国債「売り越し」額が30~40万枚規模の高水準になっていることがわかる。取引単位は額面1枚10万ドル(約1400万円)だから、かなりの額だ。

(図表2)円と米国債のCFTC先物投機筋ポジション(野村アセットマネジメントの作成)

石黒氏はこう指摘する。

「米国の高インフレの長期化を見込んでいた投資家は多いとみられ、インフレ鈍化を示す内容となった今回の米CPI(消費者物価指数)により、戦略修正を迫られた投資家の持ち高調整が急ピッチな円高を演出したとみられます。

円と米国債の先物投機筋ポジションは、近年でみて高水準の売り越し規模となっており、今後の持ち高解消による米金利低下と、それによる対米ドルでの円高余地があるといえます【図表2参照】」

これからどうなるのか。石黒氏は、

「当面、米国の利上げは続くとみられますが、インフレ鈍化の兆しがみえてきたことで、利上げペースは減速方向に向かい、FF(フェデラル・ファンド)金利の最終到達地点であるターミナルレートがさらに上昇する可能性は低下したと考えられます。その意味では米ドル高主導の円安局面は転換点を迎えたといえるのかもしれません」

と指摘する。